Tudigo : one SPV to rule them all

Un conflit d’associés, 200 millions à protéger, et zéro mode d’emploi.

Bonjour,

Depuis bientôt 3 ans que j’écris sur des sujets épargne, le crowdfunding est sans doute (avec les SCPI) un des thèmes que j’ai le plus traités. En analysant longuement les chiffres de Bricks époque royalties, ou en annonçant la prochaine chute du crowdfunding immobilier, alors que nombre de plateformes continuent à vendre des projets bancals. Parfois même en refinançant des dossiers sans le dire clairement.

Depuis, les retards et les défauts s’aggravent de mois en mois, October est mort dans l’indifférence générale, Fragments s’est effondré en même temps que Prello, ClubFunding s’est repositionné sur les produits structurés, Lumo est toujours à vendre, Anaxago cherche à s’adosser à un groupe, certaines plateformes ont dû être reprises en catastrophe quand d’autres semblent proches de la mort clinique.

Au milieu de tout ce bordel, Bienprêter, Tantiem ou La Première Brique (et d’autres) affichent une insolente santé, même si le dernier subit ses premières difficultés. Mais le risque zéro n’existe pas quand on propose des placements à 10%.

À mi-chemin entre tous ces acteurs : Tudigo. Passée par le don, l’equity et l’obligation, l'entreprise a collecté plus de 200 M€ auprès de 41 000 clients, avec un focus sur les projets à impact. En proie au retournement du marché du crowdfunding que tout le monde, l’entreprise avait commencé en 2024 un repositionnement qui pourrait ne jamais aboutir à cause d’une grave crise de gouvernance.

Et c’est ce qu’on va voir aujourd’hui, dans cette newsletter qui aura probablement une suite.

Disclaimer conflit d’intérêts : de manière directe ou indirecte, j’ai été amené à travailler par le passé avec Tudigo, contre rémunération. Je n’ai aucune inimitié particulière envers la plateforme. Je suis également client de Tudigo où j’ai déjà fait un ou plusieurs investissements. J’ai aussi conseillé à une ou plusieurs personnes d’investir sur la plateforme.

De manière directe ou indirecte, j’ai également été amené à travailler contre rémunération pour plusieurs acteurs du crowdfunding ou du crowdequity, y compris certains cités en introduction.

Avant de commencer…

Tu peux t’abonner à mon autre newsletter gratuite A Free Lunch, qui résume l’actu finance-immo tous les matins du lundi au vendredi. Tu peux aussi la sponsoriser pour apparaître dedans, et avant regarder les stats et les formats.

Zero Bullshit propose désormais des formats de sponsorisations, pour des raisons expliquées ici.

Si toi aussi tu veux lancer ta newsletter ou prendre la parole sur LinkedIn, je propose désormais des accompagnements individualisés, sans bullshit, sans template tout fait, sans bootcamp.

Tu peux également soutenir le contenu via un don ou un abonnement, sans contrepartie.

Et évidemment tu peux me solliciter pour mes prestations de conseils en communication, branding, social média ou création de contenus.

Enfin tu peux toujours me suivre sur LinkedIn, suivre Zero Bullshit ou Mèmes financiers pour rigoler.

La Finance et le Territoire

L'automne 2012, dans un café parisien. Alexandre Laing et Stéphane Vromman, deux presque-trentenaires aux yeux brillants d'ambition, griffonnent sur un carnet les contours d'un projet fou. Anciens consultants lassés des grandes structures, ils rêvent d'une finance différente, plus humaine, ancrée dans le réel. Leurs conversations s'enflamment autour d'un modèle qu'ils ont observé dans différentes cultures : la tontine africaine, ces cercles d'entraide où chacun contribue à financer les projets des autres. « Et si on créait une tontine moderne, digitale, pour sauver les commerces de nos quartiers? » La question est posée. Bulb in Town venait de germer.

Le lancement officiel en janvier 2013 est modeste. Une poignée de projets, quelques milliers d'euros collectés. Mais l'idée séduit. À contre-courant des plateformes existantes qui financent films et gadgets innovants, eux misent sur le boulanger du coin, l'artisan local, le petit commerce menacé. Lors des premières conférences de presse, le message est clair : Bulb in Town se positionne comme un acteur de terrain, intervenant précisément là où le financement traditionnel fait défaut.

2014 change tout. La Biscuiterie Jeannette, fabrique historique de madeleines depuis 1850, est au bord du gouffre. Liquidation judiciaire, machines à l'arrêt, ouvriers sur le carreau. C'est alors que Bulb in Town entre en scène. La campagne enflamme les réseaux sociaux. Des milliers de Français contribuent, d'abord quelques euros, puis des centaines. Au total, plus d'un million est collecté. Les madeleines Jeannette reprennent vie. Les médias s'emparent de l'histoire, les fondateurs enchaînent les plateaux télé. Le crowdfunding territorial vient de prouver sa puissance.

La vague Jeannette propulse tout. Alice Lauriot dit Prévost quitte l'univers aseptisé de L'Oréal pour rejoindre l'aventure en 2015. Elle apporte son obsession : l'impact social. Le trio muscle son offre avec le crowdequity. Révolution silencieuse : Monsieur Tout-le-monde peut désormais devenir actionnaire du bistrot du coin. Dans les couloirs feutrés des banques, on hausse les sourcils.

Le Crédit Agricole Charente-Périgord est le premier à comprendre le vent qui souffle. Un partenariat est signé, bientôt suivi en 2016 par un accord national avec la Société Générale. Un soir, lors d'un dîner avec l'équipe désormais installée dans des locaux plus vastes, le constat est frappant : les institutions financières traditionnelles, jadis sceptiques, frappent désormais à leur porte. Cette année-là, 360 projets trouvent leur financement, des librairies indépendantes aux brasseries artisanales, en passant par la Coopérative Laitière du Pays Basque qui défie les géants de l'agroalimentaire.

L'équipe s'étoffe, les serveurs chauffent. Dans les couloirs, on parle désormais anglais, espagnol, on évoque une expansion européenne. Mais les fondateurs gardent le cap : rester proches des territoires. En 2017, ils lancent Occistart avec La Dépêche du Midi, un concours pour startups locales en Occitanie. Dans la salle comble lors de la finale à Toulouse, Frédéric Tayac et sa startup Maïs Délice remportent la palme. Sa vision : transformer le banal pop-corn en produit gourmet français. Du concret, encore et toujours.

Une réunion stratégique dans les bureaux parisiens en 2018. L'avenir de la marque est en discussion. Bulb in Town a fait son temps, sa sonorité ne correspond plus à l'ambition grandissante de l'entreprise. Après des semaines de brainstorming et de tests, un nouveau nom émerge : TudiGo. Plus percutant, plus mémorable. Avec deux majuscules à l’époque. Le changement n'est pas que cosmétique. La plateforme pivote progressivement vers des projets à plus fort impact sociétal. Lauriot, devenue directrice de l'impact, pousse pour que chaque euro investi serve une cause plus grande : transition écologique, inclusion sociale, réindustrialisation responsable.

Lyon devient la deuxième base de l'entreprise. Dans l'open space aux grandes baies vitrées, des analystes financiers et des chargés d'investissement ont remplacé les premiers employés polyvalents. La professionnalisation est en marche.

Début 2020, tandis que les premiers échos d'une étrange épidémie arrivent de Chine, deux événements majeurs secouent Tudigo. D'abord, la décision iconoclaste de déménager le siège social à Bordeaux, au 2 place de la Bourse. Ce choix, loin d'être anodin, reflète la volonté de l'entreprise de s'ancrer dans les territoires qu'elle défend depuis sa création.

Mais dans l'ombre du déménagement, une crise plus profonde couve. Les tensions entre les fondateurs, jusqu'alors maintenues à l'abri des regards, éclatent au grand jour. Malgré une répartition égale des parts et des salaires, un déséquilibre s'est installé dans la distribution des responsabilités et des résultats. Le commercial, sous la direction de Vromman, ne génère pas la traction espérée, créant un décalage entre les ambitions et la réalité.

Des discussions tendues se tiennent à huis clos. L'entreprise est à un tournant crucial de son développement, elle ne peut plus se permettre de flottement. Une réorganisation s'impose. Finalement, les rôles sont clarifiés :

Laing devient la figure de proue, responsable du commercial, du produit et du marketing ;

Vromman, plus en retrait, prend en charge les opérations, la structure de l'entreprise, les finances, le juridique, la conformité et les analyses.

Cette redistribution des cartes reflète les compétences naturelles de chacun et pose les bases d'une gouvernance plus efficace.

Ironie du sort, l'installation à Bordeaux coïncide avec l'arrivée de la pandémie. Les 40 collaborateurs de Tudigo se retrouvent confinés, dispersés. Mais paradoxalement, cette double crise – interne et sanitaire – forge une nouvelle résilience. Les Français, privés de leurs commerces habituels, redécouvrent l'importance de l'économie de proximité. Les campagnes pour sauver les restaurants, les librairies et les théâtres se multiplient. Moon Harbour, distillerie bordelaise, lève plus d'un million grâce à des investisseurs locaux malgré la tourmente économique.

À l'aube de 2021, dans les nouveaux bureaux bordelais où flotte encore l'odeur de peinture fraîche, Tudigo engage une nouvelle phase. Les fondateurs, malgré les tensions traversées, ont réussi à créer une organisation plus robuste, avec des responsabilités clairement définies qui exploitent les forces complémentaires de chacun. Cette réorganisation interne, couplée au déménagement stratégique vers Bordeaux, positionne l'entreprise pour affronter les défis à venir.

Et désormais, la finance participative a cessé d'être une curiosité pour devenir une force vive de l'économie française. Quant à Tudigo, née d'une conversation dans un café parisien s'est transformée, elle est devenue en huit ans à peine un acteur incontournable du financement de l'économie réelle.

The golden age

Parce qu’historiquement, le crowdfunding sur internet, c’est plutôt Ulule ou Kiss Kiss Bank Bank. Le financement du livre de poésie ou du film indépendant contre un badge et un merci dans le générique. Un modèle simple : la plateforme, simple intermédiaire, s'efface derrière un prestataire de paiement.

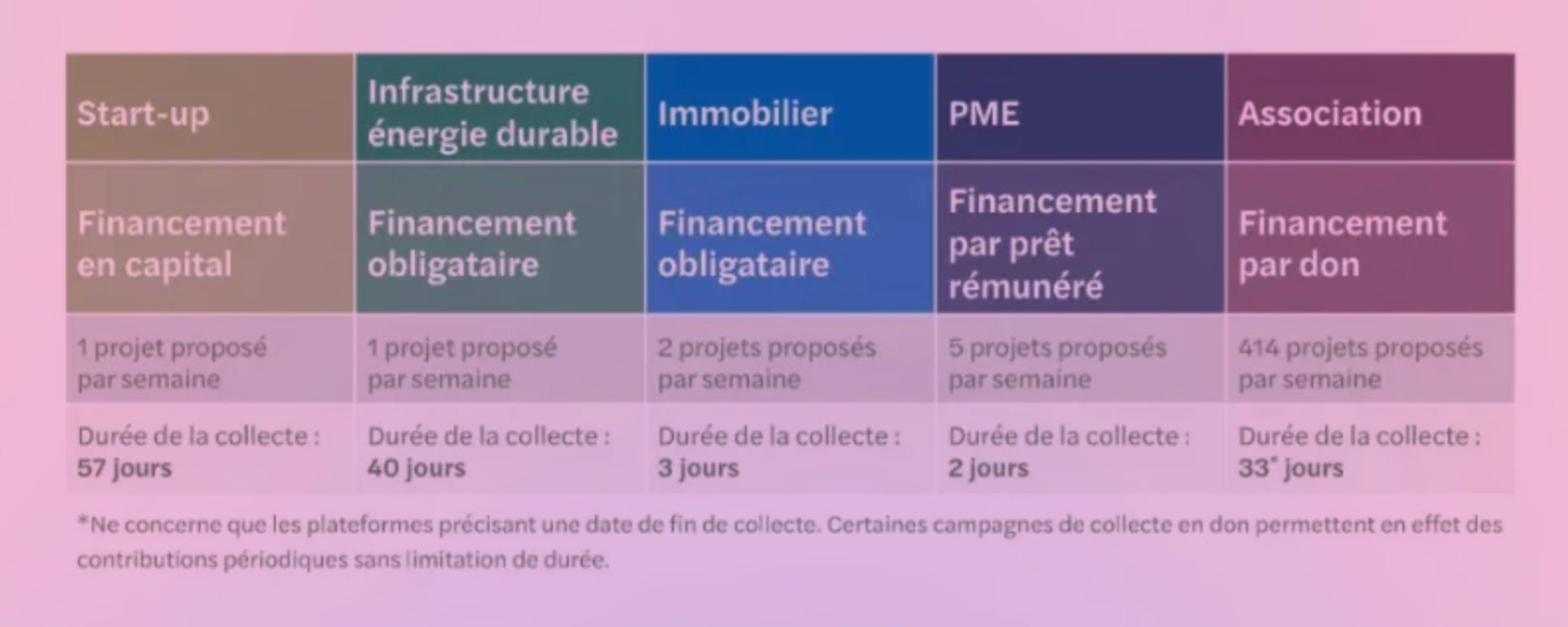

Un tournant majeur s'est produit en 2014, lorsque la France a décidé de structurer et d'encadrer ce secteur en pleine croissance. Trois statuts réglementaires distincts ont alors émergé :

PSI1, permettant de proposer une gamme élargie de produits allant du crowdfunding immobilier aux OCPI et SCPI.

IFP2, encadrant les plateformes de prêt avec des limites strictes : 1M€ maximum / projet et des souscriptions plafonnées à 2 000€ par investisseur.

CIP3, conçu pour les plateformes proposant des investissements en actions et obligations. Ce statut exigeait une immatriculation auprès de l'ORIAS et l'adhésion à une association agréée par l'AMF, comme Financement Participatif France.

Cette réglementation a permis de structurer le marché et d'instaurer un cadre de confiance pour les investisseurs. Mais face à la croissance du secteur et à la diversité des règles selon les pays européens, un nouveau statut harmonisé a émergé en octobre 2020 : l'agrément PSFP4, qui a remplacé définitivement les statuts IFP et CIP à partir du 10 novembre 2023.

Le statut PSFP, issu d’un règlement européen5, représente une avancée majeure dans la régulation du crowdfunding parce qu’il couvre la plupart des cas. Enfin presque : on pourrait repartir de la spécificité française d’avoir énormément de projets immo, avec des structurations différentes et des produits différents (royalties, obligations, fractionnement etc.), mais c’est encore un autre sujet.

Le principe fondamental du PSFP repose sur une sorte de délégation du pouvoir réglementaire : le régulateur ne souhaite pas s'occuper directement des projets à quelques centaines de milliers ou millions d'euros, donc il confie à la plateforme la responsabilité d'être intermédiaire, d'évaluer les projets et de vérifier leur conformité.

Ce modèle pose évidemment un problème de conflit d’intérêts, puisque la plateforme gagne de l’argent sur la collecte, et n’a pas beaucoup intérêt à refuser des projets tant qu’elle peut collecter. C’est d’ailleurs ce qui va amener avec le temps à un marché à deux vitesses. Mais ne spoilons pas.

Fin 2023, Tudigo obtient son agrément et rejoint la cinquantaine d’acteurs actuellement agréés.

Ce sont clairement des années fastes pour tout le marché.

D'une collecte anecdotique de 167 M€ en 20156, les plateformes françaises ont connu une croissance exponentielle pour atteindre 2’355 M€ en 2022 : x14 en 7 ans. Mais cette croissance se fait sur 2 segments assez différents : les prêts (sous forme d'obligations majoritairement) et les investissements en capital (equity).

Le prêt domine largement : en 2022, les financements sous forme de prêts ont atteint 1’788M€, représentant plus de 85% des montants collectés dans ces deux segments. Cette domination s'explique notamment par la popularité du crowdfunding immobilier, qui utilise majoritairement ce format d'investissement.

L'equity prend sa place : bien que moins volumineux en valeur absolue, le segment a connu une progression rapide en proposition. De 40 M€ en 2019, il est passé à 147 M€ en 2022 : x3,7 en 3 ans. Cette tendance témoigne d'un appétit croissant des investisseurs particuliers pour la prise de participation dans des entreprises, traditionnellement réservée aux business angels et aux fonds d'investissement, sans doute porté par une French Tech en forme, dont les levées font les gros titres.

Dans ce 2e segment, Tudigo s'est particulièrement illustré avec 13M€ en 2021 puis 40M€ en 2022 soit 27% du marché.

La communauté de l’année

Profitant de l'expansion du marché, Tudigo suit la tendance des levées communautaires initiée par des acteurs comme Qonto, Matera ou Masteos. De l'aveu de tous les marketeux (et CEO) de ces startups, c'était certes un moyen de collecter un peu d'argent, mais surtout une façon de fidéliser et d'animer sa communauté tout en faisant une belle action RP. Car, comme toutes les levées, elle bénéficiera d’une forte couverture médiatique. Et les clients-actionnaires seront beaucoup plus enclins à revenir sur la plateforme, plutôt qu'une autre.

En janvier 2023, Tudigo lève 3M€ sur une valorisation d'environ 40M€.

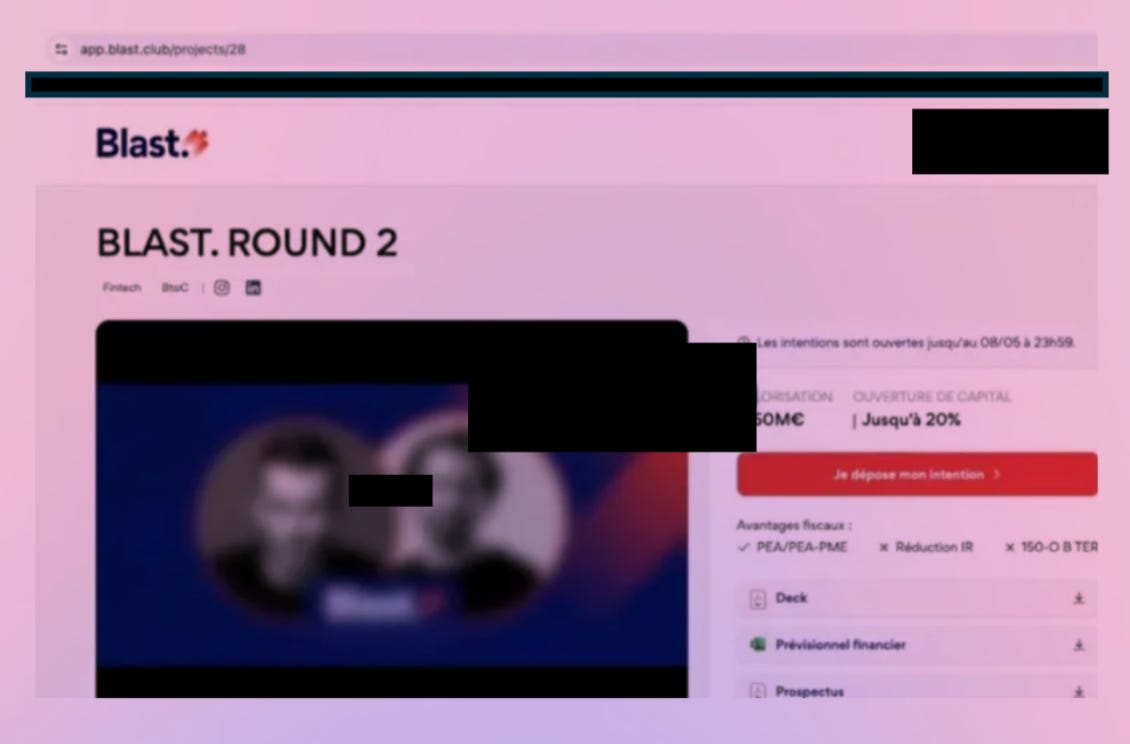

À l'époque, la pratique étonne, puisque la plateforme lève pour elle-même sur sa propre plateforme, avec tous les conflits d'intérêts que ça suppose... explicitement proscrit par le règlement européen sur le financement participatif... mais à cette période, Tudigo n'est pas encore PSFP. C'est ce qui sera également reproché à Blast l'été suivant, sauf que le club d'Anthony Bourbon, lui, était déjà PSFP.

Article 8 du règlement européen

D'ailleurs, dans son assignation pour diffamation contre Zero Bullshit, pour laquelle elle a été condamnée aux dépens, Blast se défendait d'avoir présenté son dossier sur sa propre plateforme, puisqu'effectivement le règlement l'interdit explicitement.

Extrait de l’assignation de Blast

Eh bien c'est faux. Blast a bien proposé son propre dossier sur sa propre plateforme comme le montrent ces images.

Pour faire cette levée, Tudigo crée le SPV7 Tudigo Partners avec le format habituel :

Une SAS au capital variable de 1€ qui va émettre 3M d’actions pour les 3M d’euros qui seront investis ;

Dont le premier associé unique est Bulb In Town.

Au sein de Bulb in Town sont réunis 20 associés depuis 2 ans, en plus des 2 fondateurs qui détiennent 70% du capital.

Une société, Tudigo Holding, est créée afin de réunir les participations des cofondateurs, et le SPV :

Chacun des cofondateurs amène ses parts via sa holding personnelle, valorisées 14,5M€, leur offrant 42,5% des parts chacun ;

Celles de Lauriot, codirigeante désormais associée, qui a bénéficié d’actions gratuites, pour 1M€, offrant 2,5% ;

Les 3M€ du SPV Tudigo Parters, offrant 7,5% des parts.

Comme à chaque levée communautaire se pose la question de la valorisation.

Parce que :

Plus la boite est valorisée cher ;

Plus c’est cool dans la presse ;

Moins le montant levé va diluer les anciens actionnaires.

C’est pour ça que ces valos sont toujours de grosses négociations avec les fonds VC :

Moins la boite est valorisée cher ;

Plus ils peuvent croquer une grosse partie en dépendant moins.

Le problème c’est que le retail ne sait pas évaluer une boîte, et n’a aucune force de négociation : on lui envoie un deck, et c’est fini.

En l’espèce, Tudigo est valorisée par un expert indépendant 40M€, pour environ 4M€ de CA en 2022 et 1,1M€ d’EBE. Si on raisonne en multiple ça fait CA x10, EBE x36. J’avais déjà abordé un peu le sujet lors du cashout out de Blast. A l’époque, les fondateurs valorisaient 150M€ une boite qui faisait 2,2M€ d’EBE (x68) et 9,2M€ de CA (x16), sachant qu’en réalité les bases EBE / CA utilisées étaient différentes, pour des raisons un peu compliquées expliquées ici. Mais bon, globalement, dans un cas comme dans l’autre, on est à peu près dans les mêmes ordres de grandeur.

Si on compare à Iroko, qui a récemment été valorisée à l’occasion du LBO de ses fondateurs, ça parait très cher. La société de gestion a été évaluée à 47M€ pour 15M€ de CA et 3,2M€ d’EBE en 2023 (en forte croissance). Mais un LBO ne se valorise pas vraiment de la même façon, et dans le cas d’un fintech, c’est aussi un pari sur la croissance.

En tout cas, ces 3M€ (intégralement investis dans Tudigo, et sans cashout) permettent à la plateforme de continuer à financer sa croissance dans un marché qui commence à se compliquer.

Le retournement de marché

Parce que 2023 va être une année charnière pour le crowdfunding, mais difficile à comprendre pour la plupart des particuliers. Entre 2022 et 2023, la hausse des taux a surtout faut augmenter le taux des placements garanties, qui est passé de 0,5 à 3%. Voire plus avec certains produits (étrangement) structurés. Dans le même temps, le crowdfunding affiche un taux moyen

Alors certes, la hausse du garantie et les premiers retards et défaut ont freiné la collecte qui affiche tout juste 2G€, contre 2,3G€ en 2022 (-11,3%), mais reste très supérieur à celle de 2021 (1,8G€). Et surtout le retail à travers les plateformes représentent toujours 63% de la collecte, loin de les 20% des CGP (+5 pts vs. 2022), qui sont d’ailleurs concentrés sur quelques acteurs.

Rapport Mazars 2023

Mais surtout, pendant toute l’année, les plateformes commencent à planquer les retards sous le tapis, parfois ne communiquant pas du tout. Au final à la fin de 2023 les retards et les pertes explosent.

Tudigo ne communique par sur ses chiffres, comme toutes les plateformes d’equity, puisque les durées sont longues, et que sans sortie (ou crash) il n’y a pas vraiment de valorisation. Et donc de perf à communiquer. D’autant que l’obligation, notamment en immo, est plutôt anecdotique dans l’entreprise.

Reste que Laing sent le vent tourner durant toute l’année. Surtout que fin 2022, Bourbon s’est positionné face à lui avec le Blast Club, avec un gros overlap sur la cible et un modèle avec abonnement qui va forcer ses adhérents à ne plus être multiplateformes, comme le sont beaucoup. Il faut bien rentabiliser ses 1000 à 5000€ / an ! Son idée, c’est de pivoter du crowdfunding vers le club deal, ou le fonds d’investissement. Un choix également en cours du côté de Blast, selon les communications faites auprès de l’AMF.

Pour structurer l’activité, Laing se rapproche de Guillaume-Olivier Doré (surnommé GOD dans le milieu, et j’avoue que c’est classe) fin 2023. Entrepreneur qui a toujours navigué dans la finance, GOD a notamment cofondé Viadeo en 2005. Installé à Bordeaux, comme Tudigo, il a notamment passé 4 ans dans un fonds qui fait de l’investissement à impact, et a conseillé le startup studio de Patrick Amiel 321 Founded. Depuis janvier 2023, il est à la tête d’Impact Source, un fonds à impact financé par le Groupe SOS qui regroupent une flopée d’associations en France. Un contrat mensuel de prestation est passé, afin de structurer d’un côté, et d’améliorer le deal flow de l’autre.

Mais pour monter un fonds, le track record est essentiel. Sauf qu’au moment de l’établir, les équipes de Tudigo se rendent compte qu’il n’y a un aucun suivi. Vraiment aucun.

Un premier audit interne est fait, et ses résultats sont tellement alarmants qu’un ancien de l’AMF est nommé RCCI8 et commence à produire de nombreuses notes, dossier par dossier, sur tous les incidents qu’il trouve. Au point qu’un audit indépendant est commandé par le RCCI et GOD début 2025.

Parce qu’il ne s’agit pas seulement de quelques erreurs, de petits manquements ou d’oublis. La structure complète des opérations de l’entreprise est vérolée depuis des années.

Les révélations font l’effet d’une bombe atomique, d’abord en haut lieu, puis partout dans l’entreprise quand ça finit par se savoir doucement. D’autant qu’une guerre commence entre Laing et Vromman suite aux révélations.

Et au milieu, GOD, à l’origine des révélations qui prend le rôle d’oiseau de mauvais augure en annonçant clairement les mauvaises nouvelles sur des sujets qui étaient sous la responsabilité fonctionnelle de Vromman.

D’autant qu’au cours de l’été, les découvertes s’accumulent et dépassent l’entendement. Un entendement tel… que ça devra faire l’objet d’une autre newsletter, et d’une relecture spécifique par un avocat pour éviter toute poursuite.

La villa des portefeuilles brisés

Mais on peut quand même aborder un des sujets les plus emblématiques : celui du financement des entreprises de Laurent Villa. Fin 2021, mais surtout en 2022, Tudigo profite de l’essor du crowdfunding immobilier pour se lancer. Parmi les projets, un promoteur revient à 8 reprises sur la plateforme ;

750K€ sur 30 mois pour la Villa Tigliola à Porto-Vecchio ;

Puis 1,5M€ pour la même durée et la même villa ;

500K€ pour une brasserie à Marseille ;

500K€ pour une brasserie à Toulon ;

750K€ pour une brasserie à Paris ;

748K€ pour une opération à Antibes, sur 24 mois ;

Puis 1,75M€ pour la même opération ;

Puis 812K€ ;

Puis 803K€ ;

Puis 783K€ ;

Puis 812K€.

Soit près de 9.7M€ en tout juste 18 mois, via 11 financements. Alors que plus de la moitié a été financée pendant la hausse des taux, quand le marché immo était en train de se retourner. Mais surtout, c’est 11 financements sur les 47 de Tudigo en 3 ans d’environ 40M€ : près d’un quart de la collecte était donc exposée à RX Venture, la société de Laurent Villa.

Alors on pourrait s’attendre à ce que des due dil poussées aient été faites sur l’entrepreneur et ses entreprises. Et c’est peu dire que c’est là encore très lacunaire.

En mars 2022, son restaurant à Cannes est liquidé.

En juin 2023, c’est celui de Marseille qui est liquidé.

Et ce, alors même qu’il multipliait les levées sur la plateforme.

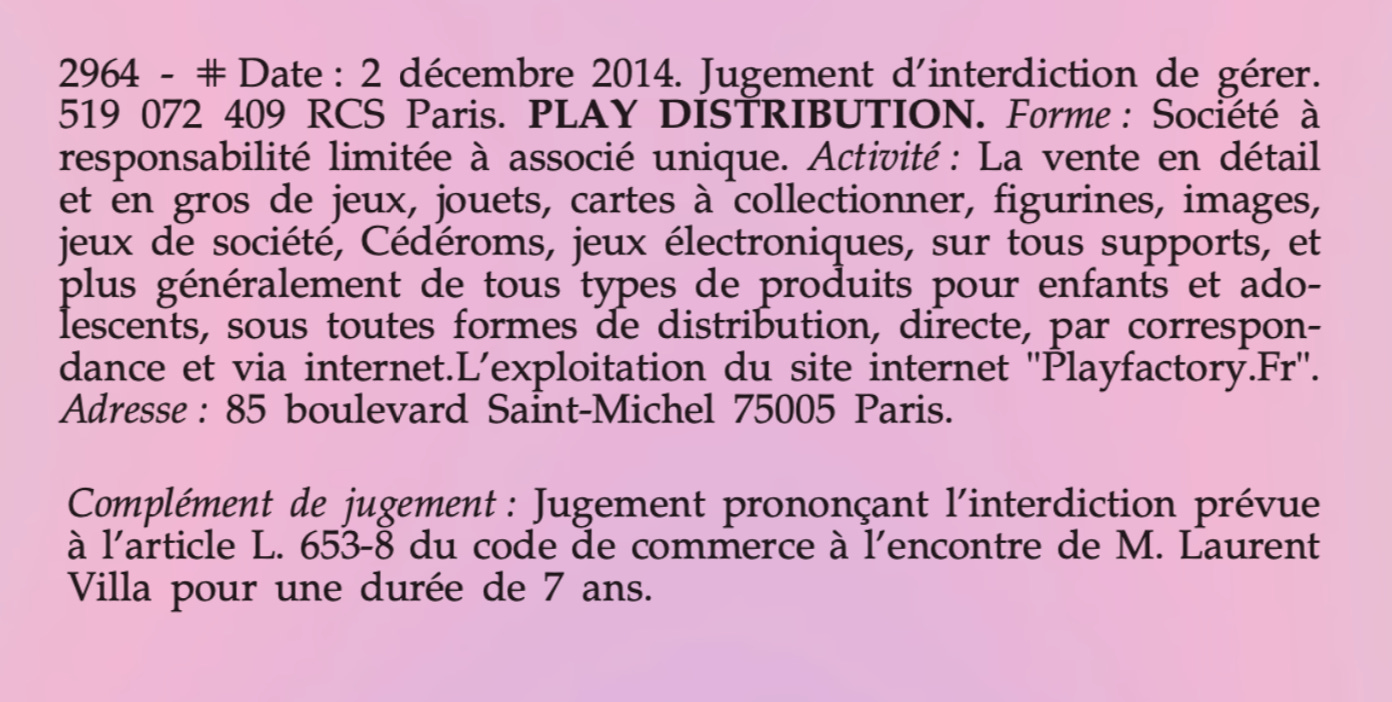

Mais surtout (bis), le gérant Laurent Villa avait déjà planté une entreprise en 2015, donc des conditions qui lui ont valu une interdiction de gérer de 7 ans, prononcée le 2 décembre 2014. Période pendant laquelle il a créé plusieurs sociétés.

S’il ne s’agit pas de stigmatiser chaque entrepreneur qui échoue, on peut se poser la question de donner près 10M€ à une holding créée il y a moins d’un an, dont le premier bilan est toujours juste terminé, dont aucune société n’a jamais déposé ses comptes, et dont nombre d’entre elles repoussent les clôtures d’exercice. Alors que Tudigo explique, pour rassurer les investisseurs, que Villa possède de nombreux restaurants qui tournent… alors qu’il passe sur les plateaux télés pour expliquer que c’est difficile depuis le Covid.

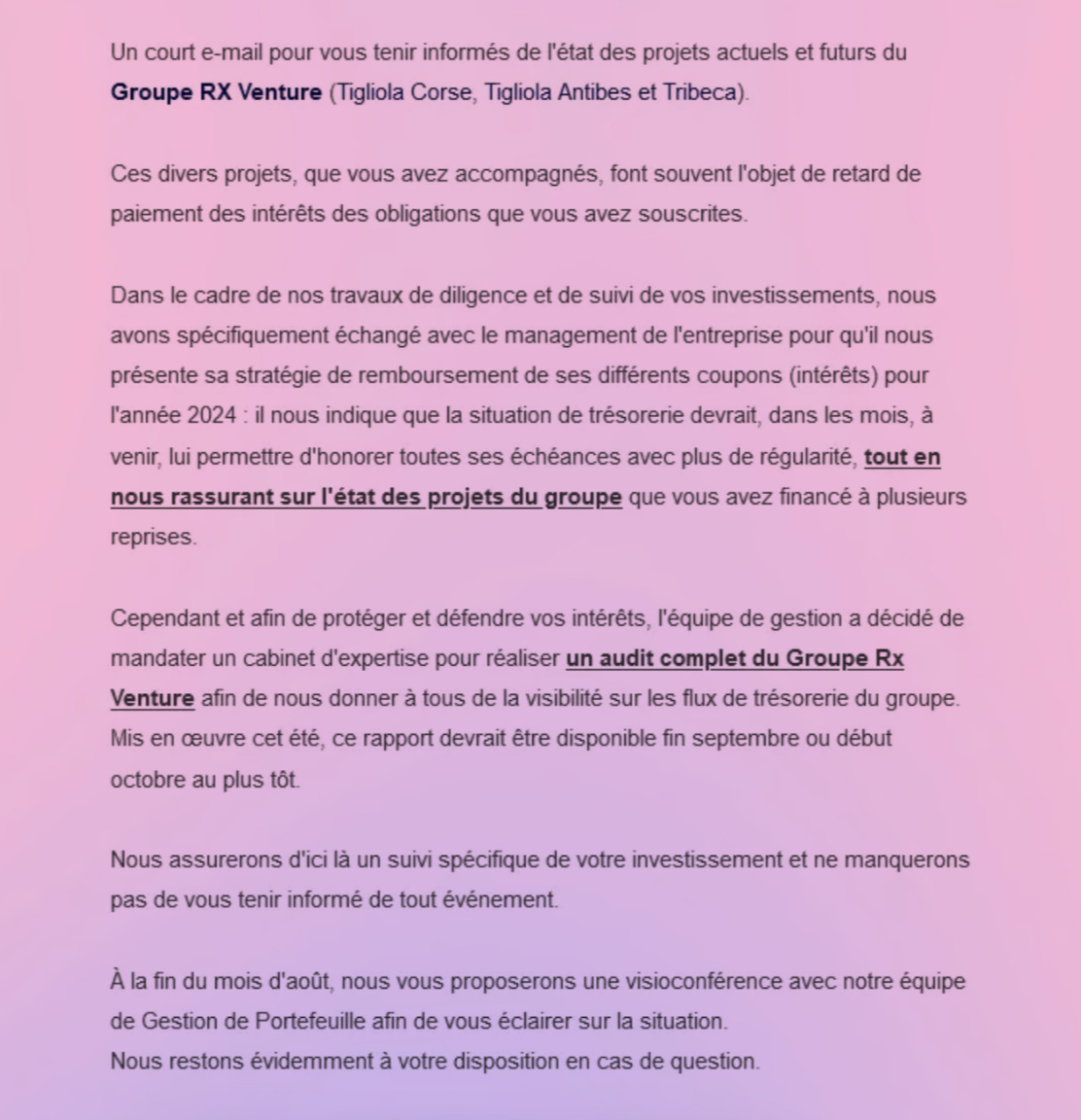

En juillet 2024, alors que les retards s’accumulent sur les projets, et que, comme on l’a vu avant, la situation interne devient compliquée, Tudigo communique auprès des investisseurs.

Tout juste un mois plus tard, un projet intitulé Villa la Capicciola - Palombaggia arrive sur Bricks pour 2.5-4.2M€. Le porteur de projet est la société Tigliola Resort. Evidemment, le nom n’est pas hasard. Créé en 2021, la société a été un temps dirigée par Chloé Albertini, qui semble proche de nombreuses sociétés de celui qui assure la présidence en novembre 2022 : Laurent Villa.

Comme d’habitude tous les pseudo-experts financiers publient leurs analyses.

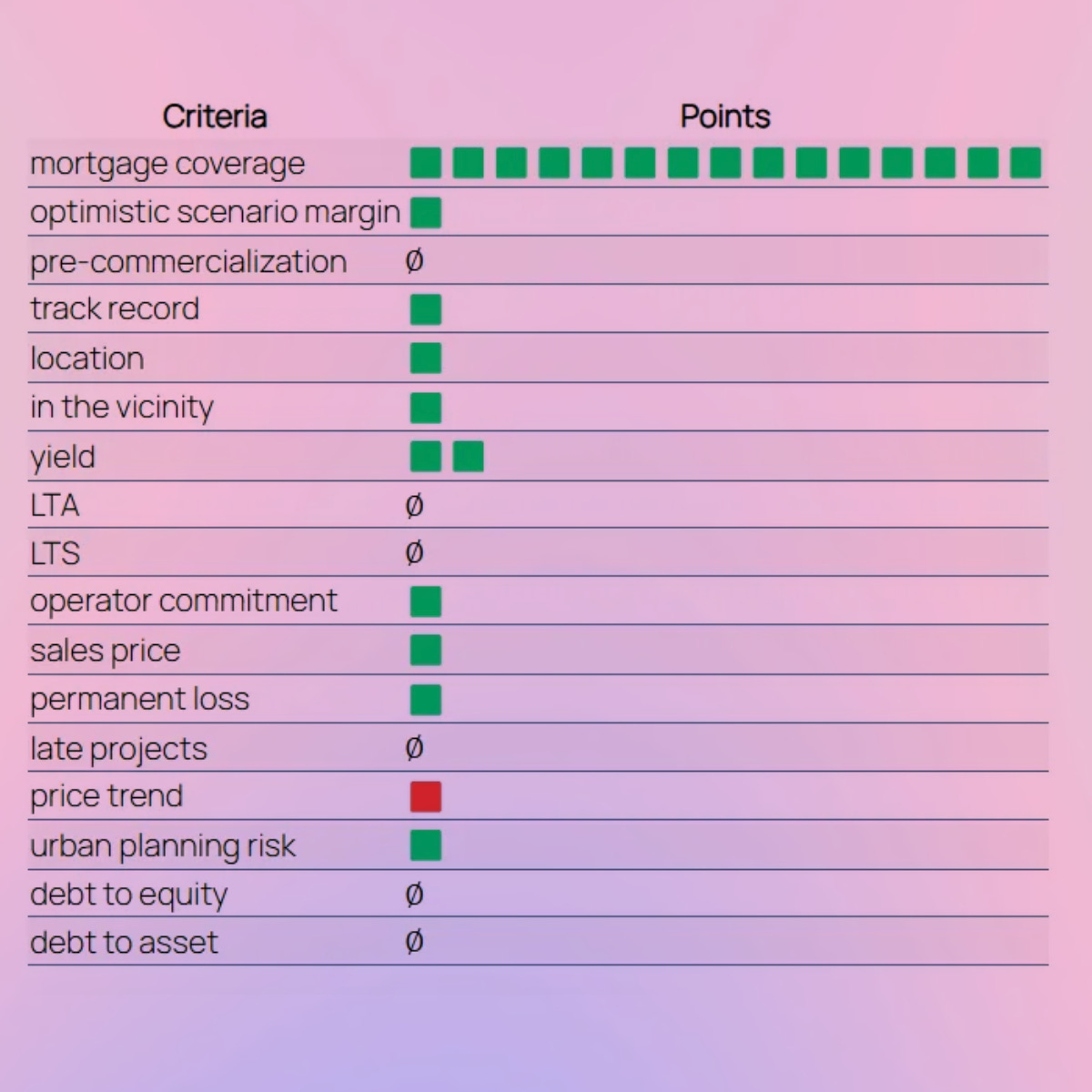

Sur Objectif Renta, on donne un A, tout est au vert, sauf peut être le prix, estimé trop cher.

Pareil sur Argent & Salaire, où on nous explique même que :

« Le porteur de projet, Laurent Villa, s'engage à injecter un minimum de 1,2M€ de fonds propres dans l’opération, et jusqu’à 1,5M€ si nécessaire, pour assurer la solidité financière du projet. »

Quant à Calo L’Investissement Libre il qualifie Villa de :

« Promoteur immobilier expérimenté et originaire de Corse, avec un portefeuille d’actifs haut de gamme évalué à environ 20M€. »

Personne ne relève le problème de Villa. Mais tous pensent bien à mettre leur lien affilié pour prendre leur comm’. Alerté par le problème par GOD, Bricks finit par annuler la levée en octobre 2024 suite à des « doutes sur la solvabilité ». Un des doutes, c’était que les 4M€ levés servent avec tout à rembourser les dettes précédentes.

En septembre 2024, Tudigo a dû communiquer ouvertement à ses investisseurs les graves problèmes de la société : depuis avril 2024, les échéances ne sont plus honorées. Certes. Mais ce qui a interpelé plusieurs investisseurs c’est l’absence de précisions dans les reportings. A cela Tudigo répond que l’ancienne DAF était partie 2024, la plateforme n’a plus d’info… Qu’un audit aurait commencé en aout, mais s’est retrouvé bloqué face au refus de Villa de donner clairement la visibilité sur les comptes.

La situation est d’autant plus grave que :

Une garantie est portée par Seven, qui gère l’activité de restaurants, qui est en cessation de paiement ;

La villa corse est louée… mais ne permet visiblement toujours pas de rembourser ;

La ville d’Antibes est toujours dans le flou, et l’hypothèque pourrait limiter la casse, mais sans rembourser totalement les épargnants. D’autant que personne ne sait… si les travaux financés par les prêts ont été faits, ou non.

Interrogé sur le sujet, Vromman m’a répondu que :

«Je peux confirmer que, sur ces sujets, les diligences nécessaires ont été faites et préciser au passage qu’en notre qualité de CIP nous n’avions pas accès au Fichier National des Interdits de Gérer. »

L’information étant pourtant parfaitement publique, puisque publiée au BODAC9. Toujours selon lui, « il n’y a pas de “problèmes réglementaires”», alors que si je travaillais depuis un long moment sur Tudigo, c’était justement après en avoir remarqué un certain nombre. Et selon mes informations, il y en a de nombreux autres.

Par exemple, si Vromman m’explique que Tudigo a été « réagréé sans problème en novembre 2023 par l’AMF », qui n’est en réalité pas un réagrément mais l’obtention du PSFP, ça ne valide en rien la gestion passée et encore moins la gestion future. Comme par exemple la distribution de FIA10, ce qui n’est pas autorisé avec cet agrément.

Mais il semble surtout que nombre de manquements ont eu lieu dans les fonctions dont il avait le charge, comme des documents non signés, perdant toute valeur.

C’est le cas de plusieurs garanties, notamment celles de AL Constructions, qui a collecté 1M€, et qui a été en défaut dès la première échéance. Afin de sécuriser les investisseurs face à ce problème, la plateforme avait annoncé « un nantissement des parts sociales de AL Constructions et Palatin Foncière en garanties ». Sauf que les documents n’ont jamais été signés. Et que donc, aucune garantie n’est valable.

Mais ce n’est pas tout. Le dirigeant de la société a pour homonyme un imam condamné. Lors de la due diligence, la personne en charge de la conformité, qui référait directement à Vromman demande alors un extrait de casier judiciaire pour lever le doute. Sauf que c’est un faux.

Mais ce n’est (toujours) pas tout. Les relevés bancaires fournis pour démontrer la solvabilité de l’entreprise sont également des faux qui ont passé l’analyse d’un algo, mais que personne n’a vérifié alors que l’erreur est manifeste.

De son côté, Vromman minimise les faits et parle d’« hypothèses internes non avérées et tronquées, […] sciemment utilisées à des fins malveillantes ».

Un conflit, des intérêts

En tout cas, ces révélations font clairement monter la tension qui commence à se ressentir dans les équipes de Tudigo. Au point que le sujet remonte dans plusieurs évaluations annuelles. Une salariée indique :

« Très rapidement, je suis prise à partie dans leurs tensions [Note de moi : entre Laing et Vromman) et régulièrement sollicitée comme médiatrice »

Dès la mi-juillet, alors que les problèmes réglementaires commencent à être soulevés, Vromman commence à réfléchir à son départ11, qu’il finit par évoquer en off fin juillet. Il met dans la confidence la DRH Souvannarath, à qui un poste de DG a été promis, en plus d’une entrée au capital.

Après plusieurs gouvernances envisagées, il est décidé que Souvannarath sera promue DGA à la fin de l’été avec une augmentation de près de 50%, dont une partie sous forme de facture. L’annonce est faite à toute l’entreprise le 30 aout, puis médiatisée. A cette occasion, la mission de GOD est également élargie, afin de lui confier, en plus du projet de club deal, la gestion du portefeuille et la restructuration des problèmes réglementaires. Notamment parce qu’en 2012, il avait réussi a sauver les fonds retails de Tocqueville Finance, évitant des pertes à 55K investisseurs particuliers.

Mais c’est seulement en octobre que Vromman annonce son départ à Laing, ouvrant la possibilité à une possible vente, même partielle, de ses parts. Et à partir d’octobre, la tension monte encore d’un cran faute de trouver un accord. Le 29, Laing pose le problème sous forme d’ultimatum : en gros, c’est lui ou Vromman. Derrière la forme un peu violente du propos, c’est pourtant tout le problème de la gouvernance de l’entreprise qui est soulevée, puisqu’en dehors d’eux deux, personne n’a son mot à dire. Ni expert, ni board, ni conseil de surveillance.

Alors que l’entreprise enchaîne les ruptures conventionnelles et les licenciements pour tenter de se restructurer et contenir ses charges, les deux dirigeants échafaudent chacun des plans pour continuer sans l’autre. Et sans que l’autre ne le sache vraiment. En interne la situation devient insoutenable pour la plupart des employés qui doivent subir la pression d’une entreprise qui est en perte de vitesse, et la guerre désormais publique des dirigeants qui tentent de monter chacun leur équipe. Certains parlent alors de management violent, d’un climat de « terreur » ou de salariés « en pleurs », citant autant l’un que l’autre dirigeant.

C’est alors qu’arrive un nouveau protagoniste. Initialement introduit par Lauriot, Pierre-Etienne Lorenceau est aussi le 2e plus gros investisseur de Tudigo Partners. Ce BA12 à impact, qui a été à la tête d’un groupe de média, navigue depuis longtemps dans le monde du private equity. Un temps présenté comme possible président du SPV, il est appelé, visiblement d’un commun accord entre Laing et Vromman pour servir de médiateur. Après tout : lui aussi a intérêt que tout se passe bien.

Le 3 décembre, lors d’une Tudiflash, une réunion interne régulière, Vromman annonce son départ effectif pour l’été 2025. Laing pense alors pouvoir rapidement reprendre la main sur l’entreprise dont les activités menacent de ralentir, même si les pertes (-600K€ en juillet) commencent à se résorber alors que le T4 s’annonçait mauvais (décembre finira même en positif). Le lendemain Laing demande à Lorenceau de prendre la présidence du SPV, afin de remettre en place un équilibre.

Puis le 6 décembre, une convocation pour une AG part auprès des 700 actionnaires afin de trouver un autre président, qui est actuellement Vromman.

« En raison du statut de la société TUDIGO qui est devenue PSFP […] la société TUDIGO doit mettre en place une procédure de gestion extinctive et respecter les exigences quant à la prévention des conflits d'intérêt. »

Les actionnaires sont invités à voter à distance mais en réalité… seul le nom de Lorenceau est présenté. Alors même qu’il est en train de procéder aux rachats de parts de Vromman.

Lorenceau se défend de tout conflit d’intérêt et parle d’un piège rhétorique et se défend :

« Tant que je ne suis pas président je n’ai pas à rendre publiques mes discussions pour racheter l’un ou l’autre »

Certes. Et les offres se font effectivement alors que les 700 actionnaires votent. Mais le samedi 21 décembre, Lorenceau est élu président de Tudigo Partners.

L’info reste relativement secrète, au point que la plupart des associés n’en seront informés qu’un mois après, quand la bataille va commencer à devenir publique. D’ailleurs, à ce jour, l’étonnant PV n’a toujours pas été envoyé au greffe, mais j’ai pu le consulter. Sur 3M de voix, seules 728K étaient représentées, dont 100K par Lorenceau lui-même. Et… l’information a son importance. Parce que les statuts sont clairs : il fallait un quart des droits de votes présentés pour qu’elle soit valable…

EDIT 31/03/25 à 12H50 : l’AG du 21 décembre était une AG ordinaire. Dans ce cadre, les décisions exigent un qorum de 20% des droits de votes. Il était donc atteint, avec 24,6%.

Mais en réalité le 20 décembre, soit la veille de l’AG, Lorenceau obtient une promesse de vente de 15% sur les parts Vromman. Puis le 23 décembre, c’est Laing qui propose de vendre l’intégralité de ses parts. Le 31 décembre, Lorenceau dépose une première LOI13 via sa société pour acquérir les parts de Laing dans Tudigo Holding.

« Je suis certes sollicité [pour acquérir des parts]. Mais nullement acquéreur vu le contexte et l’absence de compte annuel. De ces sollicitations, je conditionnerais toute avancée et achat potentiel à la sortie des comptes définitifs.»

Avant de préciser qu’il avait demandé que son mandat de président ne commence que le 1er janvier. Sauf que le 8 janvier, alors qu’il est désormais président du SPV depuis une semaine, il envoie une nouvelle LOI à Laing pour le rachat de l’intégralité de ses parts, sur une valorisation de 7 à 10M€ de Tudigo.

Selon lui, il aurait mis fin aux discussions « dès février ».

Profitant d’un relatif calme, Lorenceau effectue donc les due dil classiques, quand même bien aucun LOI n’a encore été signée. C’est d’ailleurs un de ses axes de défense quant au conflit d’intérêts : il s’agissait d’un cadre, mais Laing ne l’a jamais signé.

A ce titre, il échange notamment avec GOD qui lui fait part des problèmes qu’il a découvert. Le problème évident, c’est que Lorenceau a désormais accès à des informations confidentielles sur l’entreprise.

« Quand je reçois les informations, j’ai deux casquettes [président du SPV et possible acquéreur]. Je ne sais pas qui elles sont destinées. Mais elles profitent aux actionnaires. »

Ou pas. Est-ce qu’il aurait fallu expliquer que Lorenceau était alors acquéreur aux actionnaires ? « Pas forcément » selon lui, qui considère qu’il a « des intérêts alignés avec les actionnaires » du SPV. Ce qui est évidemment faux.

Parce que quinze jours après… c’est GOD qui propose un projet de reprise, à Vromman et à Laing, également refusé par les deux.

Mi-mars, Laing propose à Vromman de mettre GOD et Lorenceau à l’écart « par précaution ». Pas uniquement parce qu’ils sont chacun dans un camp, mais aussi parce que ce sont deux repreneurs potentiels et donc avec de possibles conflits d’intérêts. Vromman s’y oppose fermement.

En réalité, on commence surtout à voir une ligne où :

GOD veut dérouler un projet d’entreprise porté par Laing, sur le private equity, raison pour laquelle il était arrivé à l’été ;

Lorenceau veut garder Vromman pour poursuivre l’activité actuelle de Tudigo.

Et il est devenu clair que, quoi qu’il arrive, un des cofondateurs devra quitter le navire, sans quoi la situation de blocage va durer éternellement. Enfin, moyennement éternellement puisque même si la société a encore 2M€ de cash, elle ne survivra pas sans activité.

Armageddon

Afin de commencer la structuration réglementaire, un audit a été commandé auprès de KPMG afin de comprendre l’ampleur du problème et d’avoir un plan de travail. C’est le RCCI, ancien de l’AMF placé ici par GOD l’été dernier, qui est en charge du dossier.

Après plusieurs calls de cadrages, KPMG demande des documents, notamment sur les anciennes notes du RCCI, que Vromman n’envoie pas en totalité. Mais surtout, il tente de faire signer un faux document par son RCCI afin de régulariser une de ses erreurs.

Fin février, le RCCI s’effondre et pleure après une réunion où Vromman lui aurait asséné « Je suis président » pour exiger des explications, visiblement déjà données. Le lendemain, le RCCI était en arrêt maladie, moins d’un semaine après le retour aux manettes de Vromman. Et l’est toujours aujourd’hui14. Tout comme trois autres salariés.

C’est-à-dire que l’entreprise n’a plus de RCCI depuis un long moment, alors qu’elle traverse des problèmes réglementaires graves.

Puis ce sont les avocats qui chargent, loin de servir de médiateurs. Les conseils de Vromman mettent en demeure ce qui est désormais le camp Laing-Doré-Souvannarath de « cesser les tentatives de pression » qui auraient pour but « d’exclure » Vromman afin que Laing « s’arroge la gestion du groupe ».

En représailles, Vromman informe toute l’entreprise le vendredi 7 mars 18H00 que GOD est… viré. Il l’apprend au même moment. Vromman accuse Doré de s’être « rendu coupable récemment d’une tentative d’extorsion en tentant d’utiliser les informations réglementaires recueillies dans le cadre de sa mission chez Tudigo pour opérer un chantage à la vente de mes titres à bas prix. »

Il annonce au passage que finalement, après être parti, revenu, reparti, il ne part plus.

Reste que plusieurs dizaines de salariés viennent de recevoir un coup de guillotine en direct un vendredi soir, et une nouvelle baston entre associés, puisque Laing répond une heure après.

Le lundi suivant un Tudiflash est censé avoir lieu, mais personne n’a vraiment la tête aux opérations qui, de toutes façons, sont globalement à l’arrêter. D’autant que Souvannarath qui est censée l’animer… ne sait toujours pas quelle est la gouvernance.

Vromman annoncera reprendre les sujets de GOD. Qu’il avait donc déjà en main 9 mois avant, amenant aux fameuses découvertes…

Mais c’est peu après la publication d’un premier article dans Placéco le 17 mars15, qui met l’affaire publiquement sur la table que tout s’accélère. Pour un deuxième paraît assez rapidement16.

Le lendemain, probablement conscient (ce qu’il dément) de l’étrangeté de la procédure qui l’a nommé, le 18 mars Lorenceau convoque « en [sa] qualité de président de Tudigo Partners » une AG, pour le 2 avril à 14H30, soit exactement le délai légal minimum (à 27 minutes près), et met comme deuxième point à l’ordre du jour :

« Confirmation du mandat de Monsieur Pierre-Etienne Lorenceau, en sa qualité de Président de la Société. »

Eric Ciotti style.

Chez les actionnaires, c’est l’incompréhension totale. Plusieurs demandent notamment que l’AG puisse avoir lieu en soirée, vu l’importance des décisions qui vont être prises. Refus. Lors des réunions de préparations, plusieurs associés se manifestent pour se présenter à la présidence. Refus.

« Les actionnaires peuvent invoquer la révocation s’ils le veulent à chaque AG, et je m’y soumettrai le cas échéant. »

EDIT du 31/03/25 à 12H55 - Pierre-Etienne Lorenceau souhaite apporter cette précision

« Après avoir reçu un mail de deux actionnaires se déclarant candidats à la présidence, j’en ai déduit qu’ils souhaitaient que cette révocation soit inscrite à l’ordre du jour. J’ai donc ajouté une résolution en ce sens, comme le permettent les statuts, indépendamment de l’ordre du jour initial. Cette démarche visait à permettre justement aux actionnaires de se porter candidats dans un cadre légal. »

Les différents candidats sont relégués dans un « comité de suivi » de trois personnes, parmi 7 candidats. Mais il ne s’agit en aucun cas d’un conseil de surveillance ou d’un organe de gouvernance, mais d’un trio « auquel le Président reporterait régulièrement sur les conditions de mise en œuvre de son mandat ». C’est d’autant plus inquiétant que la troisième résolution consiste… à donner les pleins pouvoirs au président.

EDIT du 31/03/25 à 12H55 - Pierre-Etienne Lorenceau souhaite apporter cette précision

« Il est expressément rappelé, dans le texte même de la résolution, que le Président de Tudigo Partners dispose déjà, en vertu de l’article 15.5 des statuts, des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société, dans les limites de l’objet social et des décisions de l’assemblée générale. Cette résolution n’ajoute donc aucun pouvoir nouveau.

Au contraire, elle vise à encadrer l’action du Président, en renforçant les mécanismes de transparence, de contrôle et de gouvernance. Parmi les mesures proposées : mise en place de reporting réguliers, audits de gestion, création d’un comité de surveillance ad hoc, protection renforcée des actionnaires minoritaires, etc.

Il s’agit d’un effort structuré pour restaurer une gouvernance saine, transparente et équilibrée. Parler de « pleins pouvoirs » ou de « blanc-seing » est donc non seulement erroné, mais aussi contraire à l’esprit même du texte. »

Est-ce que, désormais, les actionnaires sont au courant des volontés capitalistiques (passées selon lui) de Lorenceau ?

« Il y a déjà tellement de faits, je suis pas allé dans le détail. J’avais fait un résumé de 6 pages, mon avocat m’avait déjà demandé de réduire. »

Visiblement, c'est un point de détail de l'histoire.

The next episode

C’est sans doute mercredi que va se jouer l’avenir de Tudigo, même si d’ici là la situation pourrait encore évoluer. Si la newsletter part d’ailleurs si tard, c’est parce que j’ai reçu tous les week-ends des communications des uns et des autres…

Pour Vromman, la situation peut être gérable.

« Tudigo a toutes les armes pour se relancer. Nous sommes dans une période plus compliquée mais en 12 ans nous en avons connu d’autres et nous avons maintes fois prouvé notre résilience. »

Une situation très optimiste, qui semble occulter la restructuration à laquelle va devoir faire face Tudigo, quoi qu’il arrive.

Pour Laing, l’essentiel est ailleurs.

« Le plus important c’est de sauvegarder les 200M€ investis par nos 41000 investisseurs. Cela passe par la reprise en main du portefeuille et sa sécurisation, par l’installation d’une nouvelle gouvernance afin de retrouver l’apaisement, puis par la poursuite du projet d’entreprise commencé l’été dernier. »

L’histoire s’écrira probablement après, et comme souvent, elle appartiendra aux vainqueurs. Dans ce dossier, comme dans beaucoup d’autres traités dans cette newsletter, il y a à la fois des fortes implications émotionnelles, mêlées avec des intérêts financiers, qui sont parfois contradictoires, et amènent certains acteurs à peut être aller un peu plus loin que la convenance. En demandant à un RCCI de signer un faux. En exerçant une pression sur les équipes qui n’ont pas grand chose à gagner. Ou en faisant des pressions à peine voilées (à deux doigts d’appeler Bayrou et Darmanin) comme ce message reçu la veille de la parution de Lorenceau :

« Vous devez vérifier vos sources. À défaut vous engagerez votre responsabilité. […] Ne faites rien paraître qui pourrait être préjudiciable (et fautif) sans avoir TOUT vérifié. […] Soyez prudent. Soyez responsable, ne serait ce que pour ne pas vous exposer à des recours. »

C’est noté.

Sollicité, Guillaume-Olivier Doré n’a pas souhaité répondre à mes questions « par souci d’apaisement ». Alice Lauriot dit Prévost n’a pas répondu non plus. De même que l’AMF.17

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (300€ le call)

Tu peux t’abonner à mon autre newsletter gratuite A Free Lunch, qui résume l’actu finance-immo tous les matins du lundi au vendredi. Tu peux aussi la sponsoriser pour apparaître dedans, et avant regarder les stats et les formats.

Zero Bullshit propose désormais des formats de sponsorisations, pour des raisons expliquées ici.

Si toi aussi tu veux lancer ta newsletter ou prendre la parole sur LinkedIn, je propose désormais des accompagnements individualisés, sans bullshit, sans template tout fait, sans bootcamp.

Tu peux également soutenir le contenu via un don ou un abonnement, sans contrepartie.

Et évidemment tu peux me solliciter pour mes prestations de conseils en communication, branding, social média ou création de contenus.

Enfin tu peux toujours me suivre sur LinkedIn, suivre Zero Bullshit ou Mèmes financiers pour rigoler.

Prestataire de Service d'Investissement

Intermédiaire en Financement Participatif

Conseiller en Investissement Participatif

Prestataires de Services de Financement Participatif

(UE) 2020/1503

Baromètre du crowdfunding en France, Mazars, 2021, 2022, 2023, 2024

Special Vehicule Purpose, société destinée à investir sur un projet en particulier

Responsable de la conformité interne et du contrôle interne

Annonce n° 2964 du BODACC A n° 20150108 publié le 06/09/2015

Version en ligne

Version papier (p 174-175)

Fonds d’investissement alternatif

Sans (a priori) qu’il n’y ait un lien direct entre les évènements

Business angel

Letter of interest

Au 28 mars 2025

Le torchon brûle entre les actionnaires de Tudigo, David Morel, Placeco, 17 mars 2025

udigo, le récit du conflit, David Morel, Placeco, 20 mars 2025

Il faudra aussi se pencher sur les prétendus votes de certaines décisions par les prétendus actionnaires qui n'ont jamais donné aucune preuve. Typiquement, sur une participation, une obligation de 24 mois a été prolongée sur 7 ans et le taux d'intérêt de 11% réduit à... zéro.

Aucune réponse à mes demandes de preuve du vote où aucun actionnaire ne peut sciemment voter oui. Je pense que c'est clairement illégal.

Sur les projets Cap Antibes, le seul reporting réalisé est truffé de fautes d'orthographe indignes d'un collégien. L'amateurisme de la gestion de ce projet est folle, tout comme celui de la plateforme de suivi des investissements qui ne fonctionne toujours pas depuis plus d'un an en raison d'une prétendue migration...

Le seul truc bien réalisé avec eux, c'est la photo du CEO cocktail à la main sur LinkedIn qui te bloque quand tu lui demandes s'il y a déjà eu une exit LOL

Anthony Bourbon a tout à fait raison dans son envie de croquer ces structures d'un amateurisme alarmant.

Merci beaucoup pour ce partage. Pas évident d'y voir clair dans ce jeu d'acteurs...

Au delà des conflits et interets personnels, quel est selon toi le projet le plus porteur pour Tudigo ? Et qui semble en capacité de le réaliser (sous quelles conditions) ?