💥 Bricks : la mort d'une proptech

Après 3 ans d'existence, Bricks va devenir une fintech. Retour sur un parcours chaotique et ses perspectives.

Bonjour à tous,

vous êtes désormais 700 à me suivre (même si en vrai tu es que 1 quand tu me lis), ce qui est plutôt cool. Autre fun fact : cette newsletter (gratuite) a généré près de 1’000€ de revenus en 15 jours. Alors, c’est pas un appel du pied pour que tu payes, mais bon tu peux le faire quand même.

Il y a un peu plus d’un avant, je m’étais interrogé sur une série de pratiques de Bricks. Le régulateur, puis la plateforme ont validé ces doutes par la suite, mais le 22 juillet 2022, je recevais une lettre de mise en demeure m’enjoignant de cesser ma “campagne de dénigrement massive”.

Depuis il s’est passé pas mal de choses :

Bricks a fait des efforts de transparence

L’AMF a clarifié sa position sur le modèle royalties / obligations

Des dizaines acteurs sont apparus (certains sont déjà repartis)

Et Bricks vient de changer son modèle.

Analyse de la fin d’un modèle, et de l’avènement d’un nouveau.

🕰Back to basics

Bricks est une proptech née fin 2020. J’avais découvert l’entreprise via son fondateur, Cédric O’Neill, qui faisait (maladroitement) sa promo sur les groupes Facebook d’investisseurs immo. L’idée est simple :

Bricks achète un bien immo divisé en bricks (des parts)

Les épargnants achètent les bricks

Bricks exploite le bien, rembourse l’éventuel crédit, paye ses charges, paye sa gestion, puis reverse le reste aux épargnants

Rentabilité nette affichée : 7-12%.

En gros, c’est une SCPI mono-bien qui paye mieux.

Je n’utilise pas le terme au hasard : collecter de l’argent via une entreprise, puis la confier à une société qui achète et gère, c’est exactement ce que fait une SCPI. Sauf qu’ici c’est BRICKS GESTION 1, une foncière, qui achète, gère et détient. Alors qu’en SCPI, le gérant gère, et la SCPI détient. Mais la SCPI appartient aux associés (épargnants) pas au gérant.

Ce sujet réglementaire m’avait un peu surpris, mais vu que la distribution était sous forme de royalties, il n’y avait pas de réglementation particulière, sauf sur la collecte (qui passait par Lemonway).

J’avais trouvé le sujet vraiment cool :

Accessible à partir de 10€

Promesse de liquidité

TRI élevé

J’avais acheté 1 brick ou 2 et j’étais passé à autre chose… avant d’y revenir pour creuser.

🤨De Bricks et de broc

Sans refaire toute l’histoire en détail, j’avais pointé, coup sur coup, 2 sujets très différents : sur la levée de fonds, puis sur sa communication sur les rendements, qui m’avaient valu deux campagnes de harcèlement “anonyme” violent à chaque fois. Et un courrier de menace de leurs avocats. 😎

Sur la levée (qualifiée d’ “opportunité d’une vie” par Bricks) : je m’étonnais de l’absence complète d’encadrement, notamment de DIS (ou de prospectus, puisqu’elle a rapidement dépassé 8M€). L’AMF finira par me donner raison sur le fond(s), en limitant le véhicule communautaire à 8M€. Bricks lèvera 13M€ au lieu de 20M€.

Sur les chiffres : j’avais été interpellé sur les rendements affichés. Après de longues analyses, publiées chaque mois dans un tableau, il s’est avéré que les chiffres affichés étaient très surestimés. Cette fois, c’est Bricks qui finira par me donner raison après un live en guise de réponse :

“Plus-value des Bricks” devient “Rentabilité cible”

“Revenus reversés” devient “Objectifs de revenus reversés”

Une page de frais est créée, etc.

⌛La transparence opaque

Dans chaque prise de parole, Cédric O’Neill, patron de la plateforme, vante sa volonté de transparence. Le problème : c’est que ça ne se traduit pas souvent dans les faits.

Prenons la page de frais, aujourd’hui disparue : elle était particulièrement trompeuse.

Effectivement : pas de comm’ de souscription. Mais Bricks prend 10% de la transaction, inclus dans le financement. Et s’ils prennent bien 1% de la valeur du bien par an en gestion, ce n’est pas comparable avec les 7-18% des SCPI qui sont sur les loyers collectés.

Pendant plusieurs mois, j’ai publié un suivi de tous les projets, avec leurs rendements réels. Bricks finira également par reprendre le tableur “par souci de transparence”. Si l’idée est bonne (je vais finir par leur envoyer mes factures de conseil) les chiffres utilisés sont là encore trompeurs. Y compris dans le document encore mis à jour actuellement.

Quand j’expliquais que les rendements étaient en moyenne gonflés de 36%, Bricks répondait que son objectif était atteint à 83%. Un chiffre honorable… mais faux, pour 3 raisons.

Il s’agit de la moyenne du ratio “promis/distribué” de chaque projet, et non du promis/distribué au global

Les 3 projets qui ont distribué 0 sont exclus du calcul

Le début du calcul commence parfois 6, 8 voire 12 mois après la collecte… le temps que les loyers tombent

De fait, le chiffre est artificiellement gonflé : on arrive plutôt à 75-78% de l’objectif.

Exemple : le rendement de Port Bonfim est calculé à partir de mai 2023, alors que la collecte a eu lieu de novembre, et l’achat en décembre.

Les chiffres affichés, même dans un souci de transparence, ne sont donc pas très honnêtes.

Le rendement moyen réel est 3,5%, et non 5,02%

En mai dernier, ne comprenant pas pourquoi le prix des bricks ne baissait jamais, j’avais une nouvelle fois analysé tous les biens.

Surprise : ils étaient réévalués… en fonction de ce qui arrangeait Bricks ! Parfois, alors même que des évaluations publiées sur la plateforme donnaient des chiffres inverses.

Quelques jours après la publication, les erreurs ont été corrigées.

Ces accumulations sont-elles une sorte d’amateurisme liée à la jeunesse de l’entreprise comme l’explique parfois Cédric O’Neill, ou une vraie volonté d’arranger les chiffres ?

Chacun se fera son avis. Mais une chose est sûre : c’est principalement dû à la gestion catastrophique des biens. Cédric O’Neill me le confesse à demi-mot.

“On s’est attaqués à du résidentiel sur des villes de taille moyenne, avec des locataires particuliers à gérer. Parfois tu as des compteurs communs, donc une gestion compliquée des charges, des impayés, des locataires qui expliquent que leur loyer est parti chez l’ancien propriétaire (même quand c’est faux). C’est beaucoup de difficultés.”

Mais ces problèmes sont amenés à disparaître. Parce que Bricks la proptech va muter. En cause : un coup de tonnerre de l’AMF fin 2022.

🎅AMF : un parfum de sapin

Le 23 décembre dernier, l’AMF balance sous le sapin de tout le monde 2 communiqués que personne n’attendait :

“L’AMF met en garde le public contre certaines plateformes proposant d’investir dans l’immobilier sous forme de « royalties »”

“Activité des plateformes de partage de revenus futurs (royalties) : qualifications juridiques et réglementations applicables”

Dans le 1er, tout le monde comprend que Bricks est visé. Le régulateur met en garde les investisseurs “souvent très jeune[s]” contre un “discours commercial, parfois trompeur”. Le ton est donné.

Le 2e, plus technique, explique en gros que les plateformes de royalties doivent passer en modèle obligataire. Pour bien comprendre :

Royalties : j’achète un truc avec ton argent, je le fais vivre, je garde de l’argent pour payer mes charges, je t’en reverse une partie.

Obligations : j’ai besoin d’argent, tu me fais un prêt, je te rembourse.

Les royalties ne sont pas considérées comme des titres financiers à l’inverse des obligations. Mais surtout, en cas de défaut sur une obligation, l’argent est dû légalement. Pas en royalties.

Le débat sur la qualification juridique continue de passionner une flopée de gens (pour de vrai). Si certains espèrent encore pouvoir garder des royalties, notamment pour les plus petites plateformes, les autres se conforment vers le statut européen : le PSFP (prestataire de services de financement participatif).

Même si on pourra finalement se demander si ce statut est adapté à ce que voulaient faire ces plateformes initialement.

Le règlement que personne n’attendait

Bricks avait 3 options, que me résume Cédric O’Neill :

“Garder le modèle actuel en royalties et défier l’AMF, ce que font certains.

Aller voir une société de gestion pour créer un FIA (note de moi : fonds d'investissement alternatif), une SCPI etc., mais on perdrait la notion d’individualité du projet et l’aspect gamification.

Transformer la contrainte en opportunité : aller voir des porteurs de projets externes et devenir une alternative aux banques en peer-to-peer.”

C’est la 3e option qui est retenue : devenir une fintech. C’est renoncer à ce qui a fait Bricks, mais finalement à ce que l’entreprise n’a jamais su faire. Sans amertume, et avec lucidité, Cédric O’Neill me confie :

“C’était sympa de financer nos propres projets, mais c’est la m💩rde à gérer, à administrer. Souvent ce sont des immeubles rentables sur le papier : mais s’ils le sont c’est qu’il y a des difficultés au quotidien à gérer.”

There is no such thing as a free lunch.

Et quand on parle d’opportunité, lui en voit une autre : la scalabilité. Parce que pour gérer des biens il faut beaucoup de gens. Alors qu’en émettant des obligations, c’est celui qui emprunte qui gère.

Mais obtenir l’agrément n’est pas une mince affaire, parce qu’il y a une subtilité dans l’esprit du PSFP. Ce que m’explique un expert du sujet, fin technicien et lui même co-fondateur d’une plateforme :

“En réalité, ce que dit l’EMSA (note de moi : l’AMF européenne) c’est qu’elle n’a pas le temps de réguler tout le monde, surtout les petits projets. Le PSFP est une sorte de délégation de compétence où le prestataire va être le lien entre porteur de projets et investisseurs. Son rôle est toujours de protéger les investisseurs.”

D’ailleurs le règlement ne parle jamais d’immo. Il parle de financement de PME, de startup etc. Mais pas d’immo.

Pourtant, sur les 15 agréments donnés, 12 sont des acteurs de l’immobilier. Parmi les autres :

SoWeFund et Soul Invest, qui financent des startups

Enerfip, qui finance des projets énergétiques

Et c’est sans compter les nombreuses autres plateformes (Bloks, Tantiem, Atoa, Katapult, Wincity, Brik et j’en passe) qui gravitent avec un modèle plus ou moins identique, dont une partie cherche à obtenir l’agrément.

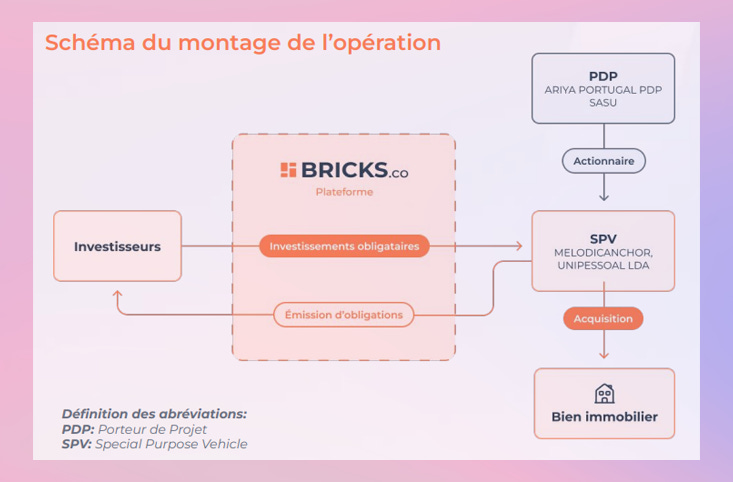

Mais au fait : comment ça marche ?

Mais qu’est-ce que c’est qu’ce biiinz ?

C’est assez simple : un porteur de projet (PDP) va voir une plateforme (le PSFP) pour financer un projet. Le PSFP analyse la fiabilité du truc, puis le met sur sa plateforme. Les investisseurs mettent de l’argent. Le tour est joué.

Dans le cas d’actifs indivisibles et illiquides, l’article 3.6 prévoit la possibilité de créer un SVP (special vehicle purpose), en gros une entreprise dans laquelle on va ranger l’investissement. C’est devenu systématique.

Bricks explique très bien cette structure :

Ce qui a posé problème à Bricks, et à de nombreux autres acteurs, c’est l’article 8 sur les conflits d’intérêts : il est interdit de financer ses propres projets.

La raison n’est pas compliquée à comprendre : le rôle du PSFP est d’analyser les projets, pour être sûr qu’ils soient viables et mettre son tampon “OK” afin que les investisseurs y aillent. S’il valide ses propres projets, alors il ne se rangera pas du côté des investisseurs.

Bricks a donc restructuré toute son activité.

Jusqu’ici Bricks SAS était une holding avec des participations dans différentes activités. Le groupe a donc créé une vraie holding, descendu Bricks SAS dedans, afin qu’elle soit sœur, et non mère des autres.

Ce qui a donc activé les BSA Air de la fameuse levée, puisque le véhicule communautaire était investisseur de la SAS. On a alors appris que Bricks était valorisé 115M€. Soit deux fois son encours sous gestion (54M€). Et donc une PV latente annoncée de 30%, qui fait sourire certains.

“Bricks a fait une levée en pleine folie des VC, et annonce 30% de plus-value alors qu’ils n’ont pas encaissé un euro depuis 6 mois et que le marché fintech fait -60% sur la même période” soupire un analyste financier, spécialisé en M&A

Mais en plus de se restructurer, Bricks a du changer son modèle : jusqu’ici la boite cherchait des biens à acheter. Maintenant, elle doit trouver des porteurs de projet. Et c’est ainsi que les 3 recrutements phares de Bricks ont dû eux aussi être restructurés :

Sylvain Dumas, Chief of Real Estate Officer, recruté pour superviser l’ “Asset Management, le Property management et les opérations de développement (travaux).” est devenu le Chief of Investiment and Loan ;

Benoit Jamin, Chief of Property Development en charge “de la stratégie de recherche et d'acquisition des biens immobiliers” quitte l’entreprise en février ;

Inès Dias, Country Manager Portugal en charge de “développer le marché portugais” semble la seule à ne pas changer de poste.

Et ça tombe bien : le 1er projet “nouvelle version” est à Lisbonne !

🇵🇹 Road to Lisbonne

18 juillet. Bricks collecte 406’670€ à 7% via 2’100 investisseurs en 48H.

Certains (dont moi) en doutaient : mais la machine n’est pas morte !

Bricks a largement communiqué sur son nouveau modèle obligataire. À raison, parce que l’entreprise est restée 7 mois sans collecter. Sur la page de l’investissement, pour expliquer ce que sont ces 7% de revenus reversés, Bricks écrit :

Taux annuel correspondant aux revenus versés […]. Les revenus sont fixes et ne peuvent évoluer dans le temps. L'investisseur ne supporte pas les risques liés à l'actif immobilier (impayés, vacances, taxes, etc).

Et là, on retrouve les anciennes habitudes de Bricks.

Un risque pas très clair

Parce que tous les documents réglementaires disent l’inverse, à commencer par le FICI :

“Investir dans le présent projet de financement participatif comporte des risques, y compris le risque de perte totale ou partielle du capital investi”

La note de l’opération y consacre carrément 2 pages. Il est clairement indiqué que la performance de l’investissement peut varier et qu’il y a un risque de défaut de paiement et de défaut de loyer.

Dans un live en juillet 2023, Cédric O’Neill martèle :

“Quoi qu’il se passe, la société va vous reverser ces 6% (note de moi : c’était le rendement annoncé à l’époque) à l’année, que les loyers soient collectés ou pas”

Lors de notre conversation, le CEO prêche la naïveté. Effectivement, c’est le PDP qui supporte le risque d’impayé s, tandis que l’investisseur supporte le risque de défaut du PDP. Subtile. Mais il indique que suite à notre discussion, la mention a été supprimée.

Une garantie pas très fiable

Le bien est acheté par le PDP pour 310’000€. Auxquels s’ajoutent les frais classiques d’acquisition, et la commission de Bricks de 36’970€, payée par le PDP. La totalité de cette somme est demandée, c’est-à-dire que le PDP ne met pas un seul euro dans l’opération.

Cédric O’Neill m’explique vouloir se positionner comme une alternative aux banques.

“On va permettre aux boulangers de financer leurs murs d’exploitation”

Mais s’il y a une chose que savent faire les banques : c’est prendre une garantie. Si elles demandent un apport, c’est parce que si elles prêtent les frais d’acquisition, en cas de défaillance rapide, la vente du bien au prix d’achat ne permettrait pas de se rembourser.

Pour toute garantie, Bricks a accepté une promesse d’affectation hypothécaire. C’est une opération légale, mais assez rare. Cela veut dire que l’hypothèque n’est pas inscrite chez un notaire. La quasi-totalité des banques refuse ce système parce qu’il est moins protecteur. En gros c’est “promis juré”.

Pour Cédric O’Neill c’est une question purement budgétaire : ç’aurait coûté 1% du prix à l’entrée et pareil à la sortie. Un argument un peu limité, alors que c’est le PDP qui aurait dû s’acquitter de cette garantie. Et non les financeurs. Mais le patron se veut rassurant en expliquant qu’il est co-gérant du SPV (avec Inès Dias), ce qui ne sera sans doute pas le cas pour les prochains projets.

Sur la fiche de l’investissement du site de Bricks, Inès Dias explique longuement la stratégie du PDP. Elle note pour seul point de vigilance le fait qu’il cible des étudiants : donc un risque de rotation élevée.

Pourtant, il me semble qu’il existe un point de vigilance autrement plus important:

Le PDP est une SASU au capital de 100€, ARIYA Portugal PDP, créée le 19 juin 2023

Son actionnaire est ARIYA CONSULTING, également une SASU au capital social de 100€, créée le 25 février 2023.

En gros, en cas de problème : y’a plus qu’à serrer les fesses. 😶

Interrogés, sans leur avoir donné l’identité de la plateforme, 2 acteurs du crowdfunding immobilier et 1 banquier m’ont clairement dit qu’ils n’auraient jamais financé un projet avec ce montage.

“Chez nous c’est 2 bilans minimum” m’assure le patron d’une plateforme majeure

Et ça, c’était sans leur donner les chiffres. Parce que si la structuration semble fragile… le business plan a carrément la maladie des os de verre.

Un business plan osé

La documentation commerciale donne une estimation de 39’000€ de loyers annuels, 27’824€ après charges. Soit 6,84% net.

Et là, les plus malins voient le truc venir : il faut autour de 10% de rendement pour être à l’équilibre sur un achat sans apport, avec un crédit sur 20 ans.

Or, on est sur 10 ans.

L’astuce se trouve dans le prêt : il s’agit d’une obligation in fine.

Bien qu’aucun échéancier ne soit donné, il est facile de le calculer :

119 mensualités de 2’372€

Puis une 120e 406’670€

Soit un coût de crédit de 284K€, contre 160K€ pour un prêt classique. Mais qui aurait eu une mensualité de 4’720€ environ.

Le projet entier se base donc sur le fait que

Le bien crache 2’318€ par mois

Pour payer 2’372€ de mensualité

Dans une société qui n’a aucun fond propre.

De quoi douter que les projets soient “suffisamment sécurisés pour que le défaut de paiement n’arrive pas” comme le promettait Cédric O’Neill. Pour mesurer ce risque, le CEO m’explique “prendre en compte 3 éléments” :

“ La LTV (note de moi : Loan To Value) : est-ce que le porteur sera en capacité de rembourser à la fin du projet ? Ici l’appartement est décoté par rapport au marché ; (note de moi : il faudra une plus-value de 34%)

Le cashflow : si le locataire ne paye pas, comment on peut sécuriser ? On a pris en compte les cashflows qui entrent dans la holding, environ 15K€ / mois ;

Et une garantie sur le bien.”

On imagine donc que Bricks a toute confiance dans le PDP. D’autant que la holding a créé Ariya Bureaux PDP le 13 juin et Ariya Commerces PDP le 5 juillet. Donc on pourrait bien être amenés à le revoir…

NOTE : le temps que j’écrive cette newsletter, un 2e bien est arrivé sur la plateforme.

- Le même PDP

- 789,8K€ sans apport à 7%, soit 4607€ / mois

- 48,9K€ de revenus nets / an, soit 4078€ / mois

Donc plus de 500€ à trouver chaque mois.

- Le même PDP

- 789,8K€ sans apport à 7%, soit 4607€ / mois

- 48,9K€ de revenus nets / an, soit 4078€ / mois

Donc plus de 500€ à trouver chaque mois.

Un conflit d’intérêts plus ou moins maîtrisé

En réalité, derrière la holding Ariya, il y a Eymeric O’Neill. Frère de Cédric O’Neill, et membre du conseil de surveillance de Communauté Bricks 1 SCA, actionnaire de Bricks.

Le sujet n’est pas caché. Dans son live, Cédric O’Neill le dit clairement expliquant qu’il est “externe à la société Bricks” et qu’il n’est “ni actionnaire, ni employé”. C’est également rappelé dans la documentation.

Un très proche de la Commission européenne, travaillant sur le rapport d’application du règlement qui sera publié à la rentrée, analyse ce mélange :

“D’un point de vue strictement réglementaire, nous ne sommes pas dans le cadre de l’article 8.2 (note de moi : qui parle des conflits d’intérêts non autorisés) sauf à ce que le porteur du projet soit actionnaire à plus de 20%. Du point de vue de l’esprit du texte, c’est autre chose : ce cas n’avait pas été prévu, on mais le voit dans plusieurs montages.”

L’AMF, qui m’a répondu ne pas “commente[r] les dossiers en particulier” a spécifiquement validé ce montage. Mais a retoqué celui d’une autre plateforme, où l’un des associés quitterait l’entreprise pour devenir PDP.

“Mon frère avait déjà ces projets-là, c’était l’occasion de débuter. Mais c’est une goutte d’eau. Notre objectif c’est de travailler avec des gens qui ont des bureaux, des magasins, des complexes. Et quoiqu’il arrive, nous sommes capés à 5M€ par porteur sur 12 mois glissants.”

Selon Cédric O’Neill, il n’y a pas eu de procédure spécifique pour gérer ce conflit d’intérêts : “on a suivi la procédure d’un investisseur classique”.

On peut néanmoins s’étonner que les 2 premiers projets financés par Bricks soient au Portugal, comme 6 de ses 18 derniers projets “anciens modèles”. Là où Inès Dias, recrutée pour ça, est basée.

Le 2 août, Bricks a créé son 3e SPV destiné à un projet portugais, qui n’a pas encore été annoncé.

🤯Une laborieuse mutation en fintech

En 2 ans, Bricks aura créé un marché qui n’existait pas. Le débouclage de ses projets royalties pourrait être un problème. À aujourd’hui une partie des biens seraient en moins-value, mais Cédric O’Neill se veut rassurant et explique que Bricks les portera '“quelques années”, le temps de les liquider (l’AMF laisse les contrats aller à leur terme). Sans doute au prix d’une gestion laborieuse et de rendements instables.

Mais Bricks aura eu le mérite de poser les questions sur la qualification juridique de ces investissements, et sur le modèle global de l’immobilier fractionné. Même si finalement, c’est surtout le marché qui est fractionné entre :

Ceux qui financent la promotion immobilière (WeShareBonds, ClubFunding, The Clique, Tokimmo, Fundr etc.), dont certains ont des taux de défauts qui explosent (j’en parlais ici et ici) ;

Ceux qui financent l’acquisition de murs qu’ils exploitent en baux commerciaux (Tantiem, Bloks etc.) ;

Ceux qui font pareil pour du résidentiel (Atoa, Real-T, Meute Invest etc.)

Ceux qui font du prêt peer-to-peer (vers quoi tend Bricks), mais pas uniquement immo (Pretup, October etc.) ;

Et les sacro-saints FIA type OCPI, SCPI et autres fonds réglementés.

Mais il s’agit ici uniquement de ce qui est financé. Parce qu’en réalité, les modes de financement sont très différents :

Real-T tokenise des parts de

SARLSA qui détiennent les biens ;Atoa l’adapte en France via une fiducie ;

La bande des PSFP distribue des obligations ;

Et quelques gaulois réfractaires restent sur le royalties ;

Tandis que d’autres n’ont toujours pas de statut…

EDIT 15/08 : depuis 2 ans, RealT ne tokenise plus de SARL (LLC) mais des SA (C-Corps ou Inc., ce qui a son importance réglementaire.

Le tout pour une petite collecte de 1,6mds€ pour l’immobilier en 20221 (vs 10,2mds€ pour les SCPI).

L’esprit du règlement européen, qui était de simplifier et unifier, est loin. Mais surtout en discutant avec des épargnants et en lisant quelques avis, il semble évident que l’immense majorité ne comprend pas la différence. Peut-on leur en vouloir ?

Comment expliquer qu’une opération de marchand de biens en plein hausse des taux est risquée ? Comment lui expliquer que le paiement de son obligation repose sur un bénéfice de quelques euros ?

L’AMF avait déjà soulevé ce point en 2010 en soulignant “l’asymétrie d’information qui existe entre les investisseurs non professionnels et les producteurs ou distributeurs”. Depuis, les OPCVM et FIA (dont les SCPI) sont considérés comme complexes. Ce n’est pas le cas des obligations.

C’était précisément le rôle de ces plateformes PSFP, que de servir d’intermédiaires et d’analystes impartiaux. Mais une bonne partie de ces projets se sont créés avec l’ “esprit Bricks”, c’est-à-dire l’achats de biens choisis par les dirigeants. Et non par des externes.

Fallait-il vraiment les amener vers un modèle qu’ils doivent tordre ? Peut-on leur en vouloir de contourner les limites d’un système qui n’est pas l’esprit de leur projet ?

Nous ne sommes qu’au début de l’aventure. Le temps fera disparaître les plus fragiles. Le retournement de marché va faire trembler les mieux installés. Et si par malheur des épargnants venaient à se plaindre, l’ESMA et l’AMF pourraient rappeler qu’ils avaient communiqué et mis en place des réglementations.

Mais personne n’est dupe. Ceux qui disent vouloir protéger les épargnants, ne protègent en général qu’eux-mêmes.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Prendre RDV en visio pour présenter un projet ou un service (150€ le call)

Baromètre 2022 du crowdfunding en France - Focus immobilier, Mazars, février 2023

Pendant des années Bricks a géré de l'argent alors qu'il n'en avait pas le droit, a MENTI sur les frais, les risques, la rentabilité, la liquidité, bref à peu près TOUT. Tout est parfaitement documenté (forums spécialisés) et on parle de plusieurs centaines de millions d'euros levés, pas de 2-3M€, auprès de particuliers, souvent peu aguerris qui plus-est (tutoiement des clients, gamification, reportage pub sur M6 capital).

Et pourtant aucune amende, l'amf qui réagit avec 2 ans de retard... C'est scandaleux et ça me fait de la peine pour le concurrent qui a essayé de faire ça légalement et honnêtement (forcément difficile de vendre du 3% quand le concurrent en promet 12), et surtout pour les particuliers qui se sont fait avoir et sont actuellement scotchés ("liquidité : vous pouvez vendre à tout moment" ....).

Transparence : je n'ai aucun lien avec Bricks ou un concurrent

Bravo pour cet article avec un bel effort de recherche !