💥Revolut : le business du spread

Ou comment un service "gratuit" est en réalité payé de manière détournée.

Bonjour à tous,

Première newsletter après un été qui, je l’espère, aura été bon pour vous. Pour débuter cette année, je vous partage ici une petite enquête réalisée ces derniers mois sur Revolut, la plus importante des néobanques.

Cet été, de nombreuses personnes ont profité de ce type de banques pour la simplicité à gérer ses finances à l’étranger, et notamment ses achats en devises étrangères ou ses conversions à moindre coût. C’est d’ailleurs un des arguments phares de la marque, qui demandait à ses abonnés Instagram il y a quelques jours : « Where have you taken your Revolut card this summer? ».

Afin de convaincre ses utilisateurs de passer à un compte payant, Revolut leur propose tout un tas de services dits gratuits ou inclus. Mais est-ce vraiment le cas ?

(Bon si je pose la question, tu connais la réponse, mais lis quand même)

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

🔥La Revolut(ion) bancaire

Difficile de croire que Revolut n’a que 10 ans, tellement la fintech est présente mondialement. À l’origine, il s’agissait principalement d’un compte et d’une carte gratuite, utilisant les services de Mastercard. Mais en 2017, Revolut annonce vouloir devenir une banque, et obtient une licence en Lituanie. « Là où les conditions sont moins strictes » me glisse le patron d’une fintech français. Avant de l’obtenir au Royaume-Uni durant l’été 2024.

Entre temps, l’entreprise est devenue une licorne valorisée 1,8mds$ en 2018, puis 5,5mds$ en 2020 après avoir battu le record de levée pour une fintech (500M$). Avant de battre son propre record avec 800M€ en 2021 sur une valo de 33mds$. Une opération de liquidités de titres de salariés en 2024 l’a valorisé 45mds$. Soit plus que des géants bancaires comme Lloyds (35mds£) ou Barclays (32mds£).

Mais surtout, l’entreprise a été rentable en 2022 et en 2023 (tout comme Bunq), avec 2mds$ de CA générés pour 45M de clients revendiqués. Dont 3M en France, soit 4x plus qu’ex-HSBC, 2x AXA Banque. C’est aussi loin devant BForBank (Crédit Agricole, 230K), Monabanq (CM Alliance Fédérale, 320K), Hello Bank (BNP, 800K), Fortuneo (CM Arkea, 1,2M), mais moitié moins que Boursorama (Société Générale, 6M).

J’avais un peu parlé du marché y’a 6 mois, à l’occasion de la mise en vente de Shine.

💎La montée en gamme

En 2018, Revolut fait écho à son concurrent allemand N26 en lançant l’offre métal, proposant une carte bancaire d’aspect métallique, associé à un compte payant.

La fintech agrémente également ses services pour proposer des comptes d’épargne, des arrondis de CB, l’achat d’actions, de crypto, de matières premières, etc., quitte à complexifier son produit. Une logique qui n’avait d’ailleurs pas réussi à Lydia qui avait fini par faire marche arrière, avant de lancer cette année Sumeria, produit dédié au compte courant.

L’offre monte d’un cran mi-2023, avec le lancement d’Ultra à grand renfort de communiqués repris par des flopées de sites qui en profitent pour mettre des liens d’affiliation. Y’a pas de petits profits.

Pour 45€ pendant 3 mois, puis 55€ par la suite (avec un engagement d’un an), la banque se positionne au niveau de l’American Express Platinum. Au menu : une magnifique carte métallisée très classe, qui arrive dans une petite boîte en plexiglas.

Pour ce tarif, les utilisateurs ont le droit à :

2000€ / mois de retrait sans frais ;

Une flopée d’assurances ;

Un cashback de 0,1% ;

Quelques abonnements gratos (WeWork, Tinder, Financial Time etc.) ;

Des salons d’aéroport (via DragonPass) ;

1,49% de frais sur les achats en matières premières ;

Virements sans frais sur 150 pays ;

Change illimité sur 29 devises ;

10 transactions sans frais sur des ETF puis 0,12% ensuite.

Le tout avec un service client 24/7.

🙄 Et en vrai ?

Contrairement à AmEx, dont le service client téléphonique est sans faille et toujours à l’écoute, celui de Revolut ne parle qu’anglais et les conversations peuvent s’étaler sur plusieurs jours. Mais bon, ce n’est pas la raison principale pour laquelle on choisit une banque.

Par contre, Revolut se positionne clairement sur l’international (assurances, retraits, change) et l’investissement (crypto, matières premières, actions, ETF, etc.). Personne ne prend une carte pour avoir Tinder Gold gratos.

Et c’est là où ça commence à devenir compliqué.

Prenons une action un peu chère, pour voir un exemple concret.

Le 11 septembre à 11H50 CEST, l’action LVHM est affichée à 614,05€ à l’achat quand Boursorama affiche les dernières transactions à 614,10€. Tout va bien.

Passons à une autre star du CAC40 : TotalEnergies. À 11H53, Boursorama affiche la dernière transaction à 60,12€. Revolut indique un prix… en dollars : 66,56$, soit 60,26€ à l’achat au cours de ce moment-là. Mais une impossibilité d’achat parce que le marché américain est clos. Étrange pour une valeur cotée en France.

Mais rien d’alarmant sur le fond.

🤗Pendant ce temps, à Vera Cruz

Avant de passer à la suite, il est bon de définir un terme : spread. Parce qu’il y a en réalité plusieurs histoires derrière le même terme.

D’abord, il y a le spread ask-bid, c’est-à-dire la différence entre le prix d’achat et le prix de vente. Plus le marché est liquide, plus il est faible, en général. Un spread élevé signifie que quelqu’un qui achète et vend immédiatement va perdre de l’argent. Plus le spread est élevé, plus l’investisseur perd de l’argent. Rien de ouf.

Mais il y a un spread artificiel, qui peut être créé par un broker et ses différents intermédiaires. Par exemple, une action cotée 50€ à l’achat peut se retrouver plus chère sur une plateforme de vente, parce qu’elle n’a pas la cote en temps réel, qu’elle va payer des intermédiaires… ou qu’elle va décider elle-même du prix.

Et tout ça est parfaitement légal : le spread n’est pas considéré comme une commission. Un sujet régulièrement dénoncé, au point qu’en 2021, l’AMF publiait un article à destination des épargnants1 indiquant de lire les contrats et les politiques d’exécution. Ce qu’évidemment personne ne fait parce que c’est :

Planqué dans un coin ;

Long, chiant et inutilement compliqué.

Comme toujours : la réglementation ne protège que ceux qui l’écrivent.

😎 Passons à la pratique

Toujours le même jour à 12H04, pour acheter 1 BTC voici les cours affichés par différentes plateformes, et ce que je pourrais théoriquement avoir en BTC pour 100K€.

Note de moi : les relevés ont été mis au même moment, mais il est possible qu’il y a un écart de quelques secondes, surtout sur un actif aussi volatile. Mais après plus vérifications, les écarts entre plateformes restaient approximativement les mêmes.

Le cours de Revolut est étonnant plus bas que les autres. Cela dit, si c’est une mauvaise nouvelle pour ceux qui vendent, c’est bien pour ceux qui achètent. Comme on peut le voir, pour 100’000€ investi, on obtiendrait 1,9499 BTC, ce qui est plus qu’ailleurs.

Faisons le test.

À 12H08, le BTC passe à 51’277€. J’obtiens alors entre 1,9298 BTC et 1,9313 BTC selon le cours, qui évolue rapidement entre 51’205 et 51’300€. C’est-à-dire que je vais en réalité acheter mon Bitcoin entre 51’778€ et 51’818€. Soit environ 1% de frais.

Que disent les CGU ?

Dans « frais liés aux cryptomonnaies et métaux précieux » pour l’abonnement Ultra un lien qui ramène… vers la page Metal. La mention « faites défiler jusqu’en bas » ramène alors… à rien du tout. Ni la page Metal, ni la page Ultra ne donnent d’informations. C’est d’ailleurs le même problème sur toutes les autres pages (Premium, Standard).

En réalité, à aucun moment des frais ne sont mentionnés. Donc le taux affiché par Revolut est donc parfaitement trompeur.

Cependant, ce chiffre de 1% correspond bien aux frais de l’abonnement Premium, selon les CGU.

Ce spread marche autant à l’achat qu’à la vente. Quand le cours affiché est autour de 51’203€, en réalité pour 51’203€ j’ai 0,0984 BTC (soit 51’850€ le BTC), mais si je vends un BTC j’obtiens 50’555€. Soit un spread bid-ask de 1,2-1,25%.

Sur les 7 derniers jours, il est de 0,03% sur Kraken, 0,19% sur Coinbase, 0,32% sur Bitfinex et de 0,6% sur Bitstamp.2 Binance, le plus gros exchange afficherait 0,1%.3

Revolut apporte néanmoins un service supplémentaire : la facilité. Cela explique en partie ce spread-frais supplémentaire, qui ressemble à une taxe sur la simplification. C’est simplement dommage qu’il ne soit jamais clairement indiqué.

Parce que cette taxe sur la simplicité existe ailleurs, mais elle est indiquée (plus ou moins clairement). Par exemple chez Binance, il est possible de faire un trade EUR/BTC en spot : pour 1000€ j’obtiens 0,01952 BTC.

Si je ne maîtrise pas l’outil, je peux faire la même transaction par CB. Comme indiqué dans ses CGU, Binance facture 2% (20€) pour la CB et l’affiche. Cependant, on remarque que le cours n’est pas le même. J’obtiens donc 0,01889 BTC.

La différence est donc d’environ 3,2% (33€), soit 2% pour la CB, et 1,2% pour la simplicité (ou la flemme).

Cette critique revient chez pas mal d’acteurs. Trade Republic s’en défend en parlant de « business model innovant » pour qualifier ses transactions OTC4. La plateforme allemande est régulièrement accusée d’avoir des prix qui ne sont pas réellement ceux du marché, malgré une communication qui indique que l’app fournirait un « spread moyen 43% meilleur que le marché moyen ».5

Si on simplifie au maximum l’explication, ces brokers prennent un ordre pour un montant, et vont tenter de trouver un vendeur pour un prix plus faible. Le spread sert de rémunération, sans pour autant être déclaré à l’investisseur.

La réglementation EMIR6 avait posé une première pierre pour encadrer le sujet, et un nouveau cadre juridique serait en préparation (mais j’ai pas pu creuser longuement le sujet, si quelqu’un a des infos je suis preneur).

🙄 L’étrange spread opportuniste

L’autre grand positionnement de Revolut, c’est le voyage. Évidemment il y a tout un tas d’assurances (que personne n’utilise jamais, mais qui peuvent servir), le DragonPass pour ceux qui préfèrent les lounges sympas plutôt que les halls froids des aéroports, mais également les retraits et les changes.

Sur les retraits, l’offre est en réalité assez opaque. S’il est vrai que Revolut permet 2000€ de retrait sans facturer de frais, de très nombreuses banques étrangères et notamment leur DAB, facturent, elles, des frais. Ils ne seront pas pris en charge par Revolut, ce qui n’indiquent à aucun moment les CGU qui se bornent à dire :

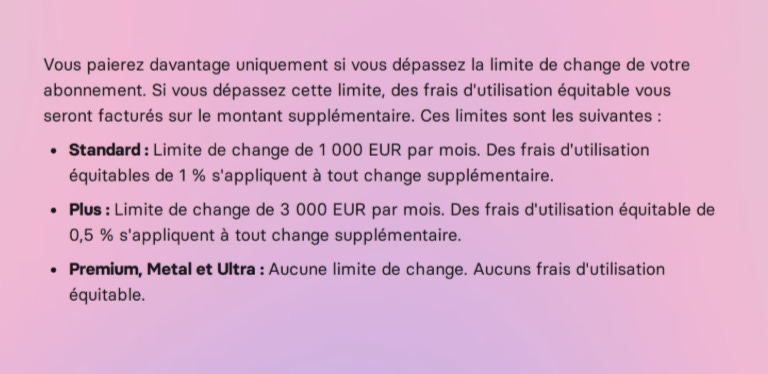

« Retraits gratuits jusqu'à 2000€, des frais s'appliquent ensuite. Ces frais correspondent à 2% du retrait, moyennant un minimum de 1€ de frais par retrait. »

Cela dit, le site internet est un tout petit peu plus précis :

Mais l’histoire est ailleurs. Dans la partie voyage, le site indique :

« Changez des montants illimités dans plus de 29 devises, sans frais de change supplémentaires de notre part, du lundi au vendredi. »

Pour faire un change, les CGU expliquent une méthode parfaitement classique :

« Vous obtenez le taux de change Revolut ;

Nous ajoutons des frais d'échange (le cas échéant); et

Dans la mesure du possible, nous vous indiquerons le coût total avant de procéder à l'échange »

Quant aux frais, ils sont indiqués quelques lignes plus bas :

La suite indique très clairement que ce sont les seuls frais, peu importe qu’il s’agisse d’un paiement en devise étrangère converti ou d’un échange de devises.

Sauf que la réalité est très différente.

Revolut applique un spread selon le type de compte utilisé.

🙄 Analysons

Pendant plus d’un mois, j’ai comparé les taux de change entre un compte Ultra et des comptes gratuits et pro : il n’y a aucun doute, sur le fait que Revolut applique un taux de change défavorable aux utilisateurs payants.

En écrivant cette newsletter le 11 septembre, j’ai refait 2 trades strictement identiques, avec deux téléphones : l’un avec un compte Ultra, l’autre avec un compte Business gratuit.

À 11H32, je fais deux transactions EUR/THB lancées en même temps.

Pour le compte gratuit :

Taux de change : 37,1466 THB

Frais: 2,23 THB

Pour 10€ il obtient 369,23 THB

Pour le compte Ultra :

Taux de change : 36,955 THB

Frais: 0 THB

Pour 10€ il obtient 369,55 THB

Quelques minutes plus tard, je lance un trade EUR/USD

Pour le compte gratuit :

Taux de change 1,1046$

Frais: 0,03$

Pour 5€ il obtient 5,49$

Pour le compte Ultra :

Taux de change 1,101$

Frais: 0$

Pour 5€ il obtient 5,50$

Ce test, je l’ai fait pendant plus d’un mois de manière régulièrement, sur une petite dizaine de devises. Je n’ai jamais eu de contre-exemple où le taux pour les comptes payants était favorable.

En reprenant chaque proposition de transaction, il apparaît que les frais des comptes gratuits sont bien corrects, soit 1% pour les comptes personnels, et 0,6% pour les comptes Business (celui utilisé dans l’exemple cité avant).7

Mais ce qui est frappant, c’est que le spread est constant sur chaque achat de devises entre les comptes gratuits et les comptes payants.

Il tourne autour de 0,1% pour le CHF, l’AED ou l’AUD, de 0,3% pour l’USD et de 0,5% pour le THB.

Contacté, le service client de Revolut a simplement répondu que « Revolut définit ses propres taux d’achat et de vente en fonction d’un certain nombre de facteurs ».

Le service de presse a lui été un peu plus précis après 2 relances pour préciser le problème : les comptes retails (particuliers) ont un taux défini par Revolut, quand les comptes Business bénéficient du taux interbancaire. Et de conclure par cette phrase :

« Peu importe le plan, les taux sont meilleurs sur Business »

En passant mon compte Business en payant, je n’ai effectivement pas vu de différence de taux, qui est resté plus favorable que celui du compte retail Ultra. Quant aux différences sur des comptes retails relevés cet été, disons que c’était un bug passager, ou une erreur de relevé.

Reste que les comptes retails payent bien un surplus pour ces échanges, quand bien même Revolut affiche une conversion « sans frais de change supplémentaires de notre part ».

😣 Same story, same conclusion

De la même façon qu’Uber a obligé les taxis à se remettre à niveau, que WeWork a imposé le flex-office, ou que Luko a rendu normale la souscription en ligne, Revolut a clairement changé la donne en matière bancaire.

Mais chaque révolut(ion) se fait au détriment de quelque chose, et souvent de quelqu’un. Ce qu’on a appelé l’ubérisation a surtout permis de précariser des centaines de milliers de personnes à travers le monde.

Dans le petit monde des fintechs et de l’épargne, toutes les entreprises parlent de rendre accessible [le machin qu’elles proposent] et de faire de l’éducation financière. Cette duperie ne trompe personne : s’il y a sans doute plein de convictions, il y a forcément la nécessité de gagner de l’argent, ce qui n’est en rien un mal.

Surtout que la raison principale pour laquelle des petits investisseurs ont des rendements nuls, c’est que leurs produits sont gavés d’intermédiaires, et donc de frais.

Robinhood, Trade Republic ou Revolut (et bien d’autres) affichent en permanence cette accessibilité à bas frais. Une accessibilité qui n’est pas sans conséquences négatives, comme l’ont montré plusieurs études sur Robinhood qui pointent des manipulations de marché et des addictions. Mais ces prétendus bas frais ne sont qu’une façade, puisque la commission affichée (parfois nulle) n’est que la partie visible de l’iceberg de la rémunération réelle des l'entreprise.

Les régulateurs doivent impérativement agir. L’AMF ne peut se contenter de dire « lisez les conditions d’exécution ».

À part le zozo qui l’a écrit, et le zozo de l’AMF qui l’a reçu, qui a déjà lu la politique d’exécution de Revolut Trading Ltd., filiale de Revolut en charge des trades, et dont le texte de 1800 mots difficilement accessible n’est pas même traduit en français ?

Sollicitées, l’ACPR et l’AMF n’ont pas répondu.

EDIT 13/09/2024 : l’ACPR a répondu mais ne souhaite pas faire de commentaire.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (250€ le call)

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

La bourse sans les frais, trop beau pour être vrai ?, 15 décembre 2023, AMF

Source : Bitcoinity

Over The Counter, de gré à gré

Trade Republic Review 2024, P2P Empire

European Market Infrastructure Regulation, règlement (UE) 648/2012

En réalité les chiffres oscillent entre 0,55 et 0,65% pour les comptes Business, et 0,9% et 1,13% pour les comptes Standard, ce qui est probablement dû à des arrondis.

Intéressant, je viens de réaliser cette semaine une différence de valeur de 350 euros sur BTC au moment d’acheter sur Trade Republic… Pas d’achat au final.

Excellent, merci pour l'éclairage sur ce sujet