💥 Crowdfunding : un milliard de pertes à venir

Pourquoi faut-il repenser le statut PSFP en urgence ?

Bonjour,

Y’a quelques jours, le patron d’une grosse société de gestion me demandait pourquoi j’écrivais des newsletters.

Pas pour trouver des clients. Mes conneries quotidiennes suffisent pour ça. Personne ne me trouve deux fois plus intéressant ou pertinent parce que j’écris la version longue d’une analyse.

Pas pour gagner du pognon. Zero Bullshit m’a coûté plus cher en procédures (12,5K€) que ce que ça me rapporte (11,8K€). Et passer 1 ou 2 jours sur une rédaction, c’est clairement pas rentable. Même si la pub aide, désormais.

Pas pour la fame. Même avec 74’000 abonnés (merci au fait), une newsletter ça fait pas des likes ou des commentaires.

Peut-être pour le fun. J’avoue que j’aime entrer dans des sujets compliqués, chercher, et surtout trouver. C’est pas plus cool que monter à cheval ou jouer à la pétanque.

Mais surtout parce que j’y crois. J’aime l’épargne. J’aime les épargnants. J’aime imaginer qu’ils prennent des décisions éclairées. J’aime croire qu’on peut leur proposer des placements utiles et intéressants pour eux. Même si j’ai vu de l’intérieur à quel point le système est pourri parce nombre de personnes qui ne pensent qu’à leur communication ou leurs frais, et que globalement ça ne profite jamais aux particuliers.

Pourtant, c’est pas entièrement vrai. Y’a plein de boites, grosses comme petites, qui proposent des solutions cool, et d’ailleurs c’est avec elles que j’ai envie de travailler. Et raconter mes conneries ici ou sur LinkedIn permet de leur montrer qu’on est alignés sur nos opinions.

Reste que le crowdfunding (un peu comme les SCPI) c’est un sujet que je traite de manière régulière, depuis 3 ans. J’avais alerté sur les royalties de Bricks dès 2022. Puis sur leurs levées de fonds. Puis sur le futur retournement du marché du crowdfunding fin 2022, puis des SCPI début 2023. Commercialement, c’était complètement con. Plusieurs de ces acteurs auraient pu être mes clients.

Aujourd’hui j’ai pas vraiment le cœur de dire “je vous l’avais bien dit”. Parce que ceux qui payent ne sont toujours pas les responsables. Ni les intermédiaires. Ni les opérateurs. Ni les régulateurs. Ni les journalistes. Ni moi, d’ailleurs. Ce sont des dizaines et des dizaines de milliers de particuliers qui vont se faire plumer d’un milliard d’euros à cause du crowdfunding. Après en avoir perdu plusieurs milliards à cause de certaines SCPI.

En tout cas, je crois que c’est pour ça que j’écris sur Zero Bullshit. Et pour porter cet engagement, je ferai une annonce à la fin de cette newsletter (ça tease sévère).

💻 Envie d’entreprendre, sans repartir de zéro ?

Avec DotMarket 🇫🇷, accédez à des sites, fonds de commerce & entreprises numériques déjà rentables, analysés et valorisés par des pros.

📩 Chaque semaine, recevez des annonces exclusives, filtrées selon votre profil.

🔍 Annonces vérifiées & pré-valorisées

🛡️ Plateforme sécurisée pour tous les budgets

🤝 Accompagnement sur-mesure jusqu’à la reprise

📈 Side business, croissance externe ou reprise à plein temps : investissez sur des bases solides.

🎯 Déjà +40 avis clients (Trustscore 4,8/5)

🎙️ Vu dans Les Échos, Snowball, Semrush, La Martingale…

👉 Découvrez les opportunités disponibles sur dotmarket.eu

Merci à DotMarket de soutenir Zero Bullshit.

Vous pouvez visiter le site de DotMarket pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 150’000 abonnés de mes newsletters.

Disclaimer conflit d’intérêts : de manière directe ou indirecte, j’ai également été amené à travailler contre rémunération pour plusieurs acteurs du crowdfunding ou du crowdequity, y compris certains cités dans la newsletter.

La grande extinction

Je ne vais pas revenir encore une fois sur le retournement du marché et ses raisons. Le premier gros défaut a été celui d’October. En février 2024, la société dit avoir vendu October Connect à Sopra. L’étonnant communiqué du blog fait passer ça pour un renouveau et blablabla. Info reprise avec un peu moins d’enthousiasme dans les médias spécialisés qui ont lu entre les lignes. Parce que clairement, ça veut juste dire que l’activité s’arrête tellement les chiffres étaient catastrophiques. Au moment où October annonce l’arrêt, plus de 50M€ sont déjà perdus, dont près de la moitié sur les projets… notés A, donc censés être les plus sûrs. Certes ce n’est que 5% du milliard levé. Mais selon mes informations, on aurait dépassé les 20% en 2024.

Quelques mois plus tard, c’est WeShareBonds (154M€ investis) qui ferme après que la collecte s’est effondrée. La plateforme accuse tout juste 1% de défaut, mais quelques retards. 54M€ restent encore aujourd’hui à rembourser, sans qu’il soit possible de définir l’état des projets, puisque la plateforme a toujours refusé de communiquer avec les normes de l’association du secteur.

Wiseed a également mis en sommeil sa plateforme1, suivant suite aux gestions extinctives de Koregraf puis par Prexem.

Anaxago est en fin de process de rachat, avec notamment un gros acteur du crowdfunding immobilier. Au moins 2 autres plateformes sont en process de vente, et 4 autres cherchent un repreneur. Sans compter Tudigo, à qui j’avais déjà consacré une newsletter, qui va traverser de très grosses vagues, où ceux qui se sont éloignés du financement immobilier, comme ClubFunding ou Baltis, après avoir surfé sur la grosse vague des produits structurés. Un jour, faudra aussi qu’on en parle.

Même Finance Participatif France a été “rachetée” pour finir dans le giron de France Fintech, après, il faut bien l’avouer, avoir échoué à structurer clairement les acteurs.

L’illusion de la pierre

En France, le crowdfunding a très rapidement pris un énorme tournant immobilier, ce qui est beaucoup moins le cas dans les pays européens, et qui explique pourquoi la situation globale du crowdfunding souffre à cause d’une surconcentration de cette classe d’actifs. Pendant plusieurs années, il a été présenté comme une alternative à l’immobilier locatif, comme une manière d’investir dans l’immobilier, sans les contraintes de gestion. Ce discours a largement été relayé par les médias, qui ont repris les mots des plateformes. Pas forcément que les acteurs voulaient mentir, mais parce que c’était une manière de présenter simplement le placement. Surtout quand fin 2022, l’AMF a signé la fin de la récré des royalties, et que l’obligation est devenue la norme : de quoi soi-disant sécuriser les investisseurs.

Encore aujourd’hui, Bricks communique sur ça :

Koregraf également :

De même que La Première Brique :

Pourtant, c’est faux.

À aucun moment l’épargnant n’investit dans l’immobilier : son argent sert à financer une TPE-PME qui fait une opération immobilière. Ce qui change absolument tout.

La première raison c’est que le bien n’appartient pas aux épargnants, et que si, parfois, une sécurité est prise sur le bien… elle ne garantit pas forcément l’argent.

Pour s’en convaincre, il suffit de calculer 3 ratios assez simples.

La LTV (Loan To Value) qui évalue le risque par rapport à la valeur du bien immobilier à l’échéance du projet. Ce ratio se concentre uniquement sur la valeur du bien en lui-même, sans prendre en compte les coûts additionnels (frais de notaire, travaux, etc.) et

La LTA (Loan To Acquisition) qui évalue le risque lié au montant emprunté par rapport au coût d'acquisition initial du bien. Ce ratio se concentre sur la rentabilité de l’achat en lui-même avant toute transformation.

La LTC (Loan To Cost) qui mesure le risque par rapport au coût total du projet, incluant l'achat, les frais, les travaux et autres coûts. C’est le ratio le plus complet, car il prend en compte l'ensemble des dépenses nécessaires pour réaliser un projet immobilier

Loan To Value

L’objectif est d’évaluer si la valeur du bien immobilier est suffisante pour couvrir la totalité de la dette en cas de vente forcée ou de difficulté financière.

Le ratio prend en compte uniquement la valeur du bien immobilier à l’achat ou à l’échéance du projet. Il ne tient pas compte des frais annexes comme les frais de notaires ou les travaux. Par conséquent, un LTV élevé (>80%) peut être risqué si la valeur du bien n'augmente pas comme prévu ou si le marché immobilier se retourne.

💡Imaginons qu'un bien soit acheté pour 100, et qu'un emprunt de 90 soit contracté pour financer cette acquisition.

LTV = 90 ÷ 100 = 90%.

Cela signifie que 90% de la valeur du bien est financé par emprunt. Si la valeur du bien chute, par exemple à 80% de sa valeur initiale, le ratio devient trop risqué. Ce ratio ne tient pas compte des autres coûts, comme les travaux ou les frais de financement, qui peuvent être sous-évalués.

Loan To Acquisition

Ce ratio est crucial pour évaluer la rentabilité de l'achat du bien en lui-même, avant toute transformation ou rénovation, parce qu’il mesure principalement l’endettement par rapport à la valeur d’acquisition du bien. Un LTA élevé indique que l’emprunt est important par rapport au prix payé pour le bien, ce qui augmente le risque si l'emprunt dépasse la valeur d'achat. Il est souvent utilisé pour les projets immobiliers où l’on cherche à acheter à bas prix pour rénover et revendre.

💡 Imaginons qu’un bien immobilier soit acquis pour 100, et qu’un emprunt de 120 soit contracté pour financer cette acquisition.

LTA = 120 ÷ 100 = 120%.

Dans ce cas, l'emprunt dépasse le coût d'acquisition. Cela peut être risqué si la valeur d'achat était déjà élevée par rapport à l'état du bien, car le financement excède la valeur de l'acquisition.

Loan To Cost

Ce ratio donne une vision complète du financement global nécessaire pour mener à bien un projet immobilier en mesurant le risque en fonction du coût total du projet, ce qui inclut des éléments qui sont souvent sous-estimés dans les LTV et LTA, comme les travaux ou les coûts supplémentaires. Ce ratio est crucial pour les projets de rénovation ou de promotion immobilière où les coûts de construction ou de travaux peuvent être élevés par rapport au prix d'achat.

💡Imaginons que le coût total du projet, incluant l’achat, les frais et les travaux, soit 150, et qu’un emprunt de 120 soit contracté pour financer ce projet.

LTC = 120 ÷ 150 = 80%.

Ici, le ratio montre que 80% du coût total du projet est financé par emprunt. Ce ratio est important car il reflète non seulement l'achat du bien, mais aussi les coûts de réhabilitation ou de construction, qui peuvent être plus risqués à financer.

Etonnamment, ce ratio n’a jamais été généralisé sur les plateformes alors que c’est un indicateur très important, mais ils sont évidemment calculé par les différents acteurs, même si ce ne sont pas les seuls éléments. En tout cas, cela permet de comprendre pourquoi prendre une garantie sur un bien, ce n’est pas simple. D’autant que toutes les garanties ne se valent pas, et ne sont pas simples à mettre en place.

Par ailleurs, en compilant les ratios sur différentes plateformes, on se rend compte que certains ont pris des risques beaucoup plus importants que d’autres.

Ca te parait compliqué ? C’est normal, ça l’est. D’ailleurs, c’est tout l’esprit de la réglementation que de laisser les plateformes décider des projets qu’elles vont financer.

Mais c’est aussi tout le problème.

Des conflits, un intérêt

J’ai souvent parlé de la problématique des CGP qui sont payés en rétrocommission avec les gérants. C’est eux qui ont massivement vendu des Pinel jamais rentables ou les SCPI qui se sont effondrées, parce que ce sont des produits packagés, faciles à vendre, et sur lesquels ils prennent une grosse commission pour peu de travail. Alors que, contrairement à ce qu’on m’a souvent dit, n’importe qui en y passant quelques heures, pouvait prédire en 2021 ou 2022 quelles SCPI allaient s’effondrer.

Mais qui y avait intérêt ? Ni les gérants, ni les CGP qui sont payés… sur la collecte.

La réalité que personne n’a voulu voir c’est que justement les gérants ont beaucoup beaucoup beaucoup trop collecté. Parce qu’une fois que t’as l’oseille il faut le dépenser (on appelle ça déployer dans le métier), sinon… il te coûte.

💡 Imaginons que j’ai un fonds avec une capitalisation de 100€, qui rapporte 10% par an, soit 10€, avec 10 investisseurs.

Tous les ans, je donne 1 à chaque, c’est facile.

L’année suivante, je collecte 20€ de 20 investisseurs.

J’ai désormais une capitalisation de 120€.Je trouve un super placement à 10% comme les autres pour 10€.

J’ai toujours les 10€ que j’avais avant, et mon nouveau placement rapporte 1€ de plus.

J’ai donc 11€ à distribuer.

Soit un rendement de 9,2%.Le fait de ne pas avoir déployé les 10€ que j’ai collecté fait que mon rendement facial a baissé, alors que la qualité de mon fonds n’a pas changé.

Voila ce qui s’est passé entre 2018 et 2022 pour les SCPI : les gérants ont dépensé n’importe comment, parfois en étant eux mêmes en concurrence sur des actifs à plusieurs dizaines voire centaines de millions, et ils ont dépensé gros et cher.

Eh bien le crowdfunding, c’est pareil.

Entre 2017-2020, le marché est porte bien. Il n’y a pas beaucoup de financeurs, par contre y’a beaucoup de dossiers à financer. Donc les plateformes ont le choix des dossiers. Mais avec le temps, le marché est devenu de plus en plus gros, et les plateformes ont plus collecté de plus en plus. Alors même que le marché immo était en train de surchauffer pour les mêmes raisons que les SCPI, en partie grâce aux taux très très bas.

Ce point particulier, aurait d’ailleurs dû faire tiquer les plus rationnels.

Pourquoi, alors que tout le monde se finance entre 0,5% et 3%, des pros de l’immo viendraient sur le crowdfunding pour payer 10, 12, 14 voire 15% ?

Tout simplement parce que c’était les dossiers les plus fragiles, les plus risqués… que ne voulaient pas les banques. Ce qui n’est pas anormal, un rendement est toujours proportionnel au risque. Sauf que ce risque a été extrêmement minimisé, notamment en faisant passer ces investissements pour des investissements immobiliers avec l’imaginaire que tout le monde a.

Mais aussi en faisant complètement disparaître les risques. Même aujourd'hui. Même après tout ça. Même dans ce contexte, on trouve encore des plateformes qui omettent sciemment les risques, ou les planquent très loin des yeux des investisseurs.

Ce qui n’est d’ailleurs pas spécifique au crowdfunding, mais la minimisation (voire l’absence) des risques est une constante parmi les petits acteurs, j’en avais fait une newsletter spécifique également.

Baltis parle de rendement de 12%, parle de “sécuriser”, plus bas de “rendement attractif”, et affiche même un “rendement moyen de 10,7%” puis “0% de taux de défaut” sans jamais mentionner les risques. Comme beaucoup d’autres, il faut aller touuuuut en bas de la page dans le footer pour lire des lignes imbitables que personne le lira jamais.

Pareil chez La Première Brique, qui colle tout dans le footer

Même Bricks, qui a pourtant été une des plateformes les plus agressives en comm’ s’est assouplie (et je suis content de ne pas y être totalement étranger 😅)

Alors certes, c’est pas 100% conforme à la position AMF, qui voudrait que les risques clignotent et fassent du bruit, mais c’est cohérent dans l’esprit.

Pareil chez Homunity :

Si on ajoute à ça des médias très complaisants avec le système on se retrouve avec des épargnants qui n’ont jamais compris dans quoi ils investissaient, pas vraiment aidés par le statut réglementaire que le régulateur a mis en place.

Collecter vs. collecter

Parce qu’en réalité, le principe même du crowdfunding est problématique. En tout cas la manière dont il a été pensé, et les régulateurs ont une grave responsabilité, parce qu’ils ont pensé un système en dépit du bon sens.

Comme on l’a vu, les plateformes sont payées sur les montants levés, par les financés. Les épargnants, eux, ne payent pas. Et comme dit l’adage :

Si c’est gratuit, c’est toi le produit.

Alors que pourtant, un client coûte à une plateforme. En moyenne le coût d’acquisition se situe entre 25 et 75€ en dépenses marketing2, pour qu’un client commence à investir. Puis s’ajoutent les salaires, le coût d’un KYC etc. Si ces clients ne payent rien, c’est bien qu’il y a un loup… Sauf que c’est carrément un troupeau dans la bergerie.

Pour ça il suffit de poser une question. Une seule.

Pourquoi refuser un mauvais dossier qui va me rapporter x€ si je suis capable de le financer ?

Parce qu’en fait, toutes les plateformes savent combien elles sont capables de lever, et en combien de temps. Surtout qu’un petit écosystème d’influenceurs (dont les plus gros oscillent entre 250 et 500K€ de commissions / an) relayent à foison les opérations avec des analyses plus ou moins poussées, dont il suffit de le relire après coup pour voir qu’elles n’avaient aucun sens.

Pour faire simple le cheminement réglementaire (que j’ai déjà raconté ici) a abouti au fait que tout le monde devait prendre le statut de PSFP, et utiliser l’obligation pour financer les projets.

Mais c’est quoi, une obligation ?

Quand Bricks est passé des royalties aux obligations, d’étranges discussions avaient lieu dans la communauté. La réalité c’est que personne n’avait compris quel était l’ancien modèle, et personne ne comprenait le nouveau. J’ai même vu un message disant que, désormais, Bricks était obligé de rembourser. Bah oui, c’est une obligation.

Evidemment si tu lis Zero Bullshit, ça te fait sourire parce que tu connais le sujet. Mais pour l’immense majorité des gens, c’est en réalité assez flou. Et les conséquences sur le modèle même sont assez profondes.

Commençons par les bases. Une émission obligataire est un mécanisme financier par lequel une entreprise emprunte directement auprès d'investisseurs, en émettant des titres de créance (les obligations) qui seront remboursés à échéance avec intérêts. Ce n'est ni plus ni moins qu'un prêt formalisé par un titre négociable.

Jusque-là, tout va bien.

Mais il y a un élément central de ce système : le représentant de la masse des obligataires. Cette figure juridique, prévue par le Code de commerce3, est chargée de défendre les intérêts collectifs des obligataires. C'est lui qui surveille le respect des engagements par l'émetteur, gère les assemblées générales d'obligataires, et peut engager des actions en justice en cas de défaillance.

Dans le monde traditionnel, ce représentant est un acteur indépendant : cabinet d'avocats spécialisé ou société de gestion externe. Son indépendance est la garantie même de sa mission de protection.

Mais le crowdfunding obligataire a bouleversé cette logique habituelle, puisque la plateforme agréée PSFP cumule trois rôles normalement distincts :

Elle sélectionne les projets (analyse et valide leur solidité) ;

Elle commercialise les obligations auprès des investisseurs ;

Elle devient le représentant de la masse après émission.

Et le conflit d’intérêts est énorme. Non seulement parce qu’elle est payée par l’émetteur de l’obligation qu’elle vend, mais parce qu’elle représente les investisseurs auprès de ce même émetteur qui l’a payé. En cas de litige, notamment pour défaut d'information, l'investisseur devra passer par... la plateforme elle-même pour faire valoir ses droits contre cette même plateforme.

Le cas CAPSSA vs HEM

Pour comprendre l'ampleur du problème, examinons une affaire récente qui vient de faire jurisprudence. La CAPSSA4 avait investi dans des obligations émises par la société HA UN 18, filiale à 100% de HEM. Après son investissement, la CAPSSA constate que l'information fournie initialement comportait des lacunes importantes et décide d'attaquer directement la société-mère HEM pour défaut d'information précontractuelle.

La Cour d'appel de Versailles5 a déclaré l'action de la CAPSSA irrecevable, estimant qu'elle concernait "un intérêt commun aux obligataires". Selon la loi6, seul le représentant de la masse des obligataires peut agir pour défendre cet intérêt commun. Cette position a été entièrement confirmée par la Cour de cassation fin 20247, consolidant ainsi définitivement l'impossibilité pour un investisseur individuel d'agir seul en cas de défaut d'information générale.

En bref : même si le préjudice est individuel, la jurisprudence considère que le défaut d'information initial touche nécessairement les intérêts communs des obligataires, vous empêchant ainsi d'agir seul. La Cour a souligné que dès lors que la faute est commune (car l'information est identique pour tous), l'action devient collective, même si les préjudices individuels peuvent varier. Donc un investisseur ne peut pas faire une action tout seul dans son soin :

L'action collective est obligatoire dès lors que le problème concerne l'ensemble des obligataires ;

L'action individuelle ne reste ouverte qu'en cas de faute très spécifique à un seul investisseur.

Cette jurisprudence précise bien que dès lors qu'un défaut d'information concerne potentiellement tous les obligataires, la défense des intérêts devient obligatoirement collective.

La responsabilité limitée du représentant

Si l'affaire CAPSSA contre HEM illustre l'impasse de l'action individuelle contre l'intermédiaire, un arrêt récent de la Cour d'appel de Paris8 permet d'éclairer encore davantage le problème en précisant clairement la nature et les limites juridiques des obligations du représentant de la masse des obligataires.

Dans cette affaire, un investisseur particulier avait perdu près de 2M€ dans des investissements obligataires à risque incompatibles avec son profil de risque initial. Il attaque alors plusieurs intervenants, dont le représentant de la masse des obligataires, Absolute Capital Partners.

La Cour d'appel de Paris précise alors, de manière particulièrement instructive, les obligations légales du représentant de la masse :

« Ces dispositions ne prescrivent aucun devoir d'information ou de conseil au représentant de la masse des obligataires. [...] Il ne saurait être imposé au représentant davantage d'obligations que n'en ont les porteurs de titres qu'il représente et, en second lieu, il est interdit au représentant de la masse de s'immiscer dans la gestion de la société. »

En clair :

Le représentant de la masse n'a aucun devoir légal d'informer ou de conseiller les investisseurs sur la qualité du projet ou sur les risques associés ;

Il est un simple exécutant qui se contente de relayer les décisions collectives des obligataires et de déclarer leurs créances en cas de procédure judiciaire contre l'émetteur.

La Cour d'appel de Paris a donc rejeté explicitement la demande dirigée contre le représentant Absolute Capital Partners, confirmant ainsi clairement l'absence de devoir d'information ou de conseil à sa charge.

Ce jugement est extrêmement important, car il montre concrètement pourquoi toute action contre une plateforme agissant comme représentant de la masse en crowdfunding obligataire serait vouée à l'échec :

Non seulement l'action individuelle est bloquée par le monopole d'action collective du représentant ;

Mais même si l'investisseur décidait de demander au représentant (la plateforme elle-même) d'agir contre elle-même pour défaut d'information, la jurisprudence de la Cour d'appel de Paris précise clairement que le représentant n'a tout simplement pas l'obligation d'assurer cette vérification.

Quand la faute devient trop évidente : le cas Ayomi

Il existe néanmoins des situations où le manquement est tellement flagrant que les tribunaux interviennent directement comme l’a rappelé la Cour d'appel de Paris en 20249, dans un dossier impliquant Ayomi, un intermédiaire CIP10 spécialisé en crowdequity.

Dans cette affaire, deux investisseurs avaient investi via la plateforme. Ayomi était responsable de l'organisation d'une levée de fonds en capital via une société holding. Or, elle a gravement manqué à ses obligations en transférant directement les fonds collectés vers l'entreprise financée, sans respecter la procédure légale préalable11.

Résultat : l'opération d'augmentation de capital n'a jamais pu être finalisée légalement, laissant les investisseurs sans parts et sans protection juridique adéquate.

Face à ce manquement évident, la Cour d'appel de Paris n'a laissé aucun doute sur la responsabilité d'Ayomi :

« Il est établi avec l'évidence requise en référé que la société Ayomi engage sa responsabilité envers les investisseurs, lesquels sont en droit de réclamer aux dépositaires des fonds leur remboursement, faute de réalisation de l'opération d'augmentation du capital dans les six mois. [...] Ayomi a constitué le compte séquestre pour recevoir les fonds avant de les débloquer sans certificat préalable de dépôt des fonds exigé par les textes, ce qu'elle n'a jamais fait alors qu'elle s'était engagée à réaliser toutes les formalités juridiques jusqu'au terme de l'opération. »

En clair, la Cour a :

Condamné la société Ayomi solidairement avec la société financée à rembourser intégralement les investisseurs

Imposé à Ayomi de garantir entièrement la société financée, considérant explicitement que la faute revenait exclusivement à la plateforme.

Bien qu'Ayomi ne soit pas une plateforme obligataire (et que son site ne permet pas de comprendre quel est son cadre légal) ce jugement est éclairant pour comprendre ce qui manque précisément au cadre juridique actuel du crowdfunding obligataire : une obligation claire, explicite, et directement opposable aux plateformes PSFP sur le respect rigoureux des procédures légales d'émission et de sécurisation des fonds collectés, avec des conséquences juridiques immédiates en cas de manquement.

Ainsi, si le crowdfunding obligataire adoptait une logique juridique similaire à celle clairement établie par l'arrêt Ayomi en matière de crowdequity, les investisseurs disposeraient alors enfin d'un véritable levier juridique efficace contre les plateformes qui manqueraient à leurs obligations fondamentales de sécurité et de transparence. Comme c’est clairement le cas dans plusieurs dossiers financés, où des fonds ont été envoyés sans garantie signées ou sans vérification de la réalité des projets.

Verrou institutionnel

Certes, l'affaire CAPSSA vs HEM n'était pas liée directement à une plateforme de crowdfunding. Mais la jurisprudence établie par la Cour de cassation s'appliquerait directement à ces plateformes, mettant en évidence un gros problème structurel, parce que dans le cas d’un acteur PSFP :

L'émetteur (la société qui lève les fonds) émet des obligations ;

La plateforme sélectionne les projets (elle est juge) ;

La plateforme commercialise les obligations (elle est partie) ;

La plateforme devient représentante des obligataires (elle est censée être défenseur des investisseurs).

Pour agir contre l'émetteur pour défaut d'information précontractuelle, ou même contre la plateforme qui a sélectionné le projet et préparé la documentation présentée aux investisseurs, il faut donc passer... la plateforme elle-même.

Ces jurisprudences tendent à largement protéger les plateformes :

Par le monopole d'action collective (jurisprudence CAPSSA/HEM)

Et par l'absence totale de devoir d'information ou de conseil imposée au représentant (Cour d'appel de Paris, 2023)

Cette combinaison juridique crée un véritable "verrou", rendant le représentant quasiment intouchable en cas de manquement initial, même si l’affaire Ayomi vient rappeler que les manquements les plus graves peuvent être sanctionnés.

D’ailleurs, ce n’est pas pour rien que dans le système obligataire classique, le représentant de la masse est habituellement un établissement indépendant : cabinet d'avocats spécialisé ou société de gestion externe. Son rôle est exclusivement de protéger les intérêts des obligataires. Ce que m’expliquait récemment un avocat spécialisé en droit financier.

"L'indépendance est le fondement même du système obligataire. […] Sans cette indépendance, toute la chaîne de confiance s'effondre."

Or, c'est précisément cette indépendance qui a été sacrifiée sur l'autel du crowdfunding. Au nom de la simplification et probablement de l'économie de coûts, on a créé un système où le conflit d'intérêt n'est pas l'exception, mais la règle.

Pour l'investisseur moyen, la situation est désespérante :

Action individuelle pour défaut d'information générale ? Impossible selon la jurisprudence.

Action collective via le représentant ? Bloquée par le conflit d'intérêt manifeste.

Certes, des actions individuelles restent théoriquement possibles en cas de faute spécifique à un investisseur (comme un conseil individualisé erroné). Mais dans la grande majorité des cas concernant l'information générale du projet — qui constitue l'essentiel du risque dans le crowdfunding — la jurisprudence bloque totalement l'action individuelle.

Et si ce n’est que maintenant que le problème est visible, c’est parce que quand tout va bien… bah tout va bien.

La chorégraphie des frais

Le cas le plus marquant qui vient illustrer ce problème c’est celui de Koregaf. Fondée en 2015, la plateforme a obtenu le statut de CIP avant de basculer en PSFP. Basée à Bordeaux, la société a été rapidement soutenue par deux banques, Arkéa et BNP Développement.

En 2023 la situation est critique suite au retournement de marché. Arkea refuse de remettre au pot, mais les fondateurs convainquent Inter Invest de prendre une participation majoritaire. Spécialiste du Girardin et de l’investissement en nue-propriété gérant 4,5G€, la société « scrutait le marché du crowdfunding immobilier depuis un moment » afin de trouver « un acteur déjà en place », selon un cadre du groupe. Evitant ainsi de repasser par la case agrément. Avec comme projet de réorienter la thèse d’investissement vers l’outre mer, sujet que connait bien le groupe depuis 40 ans.

Le problème c’est qu’Inter Invest est en train d’acheter un zombie. La société est rapidement restructurée, pour tenter de la sortie du rouge (-3M€ en 2023) en allégeant les coûts, tout en renforçant certaines fonctions support, et en gardant le DG qui connaissait bien l’historique. Si Inter Invest n’ignorait pas les difficultés de Koregraf, un dirigeant m’a confirmé sans hésitation que c’était une erreur et que la situation réelle a été largement sous-estimée.

Dans la qualité des dossiers financés, qui sont passés de 10% à 50% de défaut-retard courant 2024 ;

Dans la capacité de la plateforme à rester dynamique dans un marché en fort repli.

A peine un an après le rachat, fin 2024, décision est prise de tout couper alors que Koregraf va terminer une deuxième année de suite à -3M€. Coût total des pertes pour Inter Invest : 3 à 4M€. A la même époque, le gérant va céder son PER à Shares, en échange d’une distribution exclusive des produits Shares Pro.

Mais la mort d’une plateforme ne signe pas celle des projets, puisque chaque financement est un contrat entre l’opérateur et les investisseurs, intermédiés par la plateforme, qui ne voit même pas transiter les fonds.

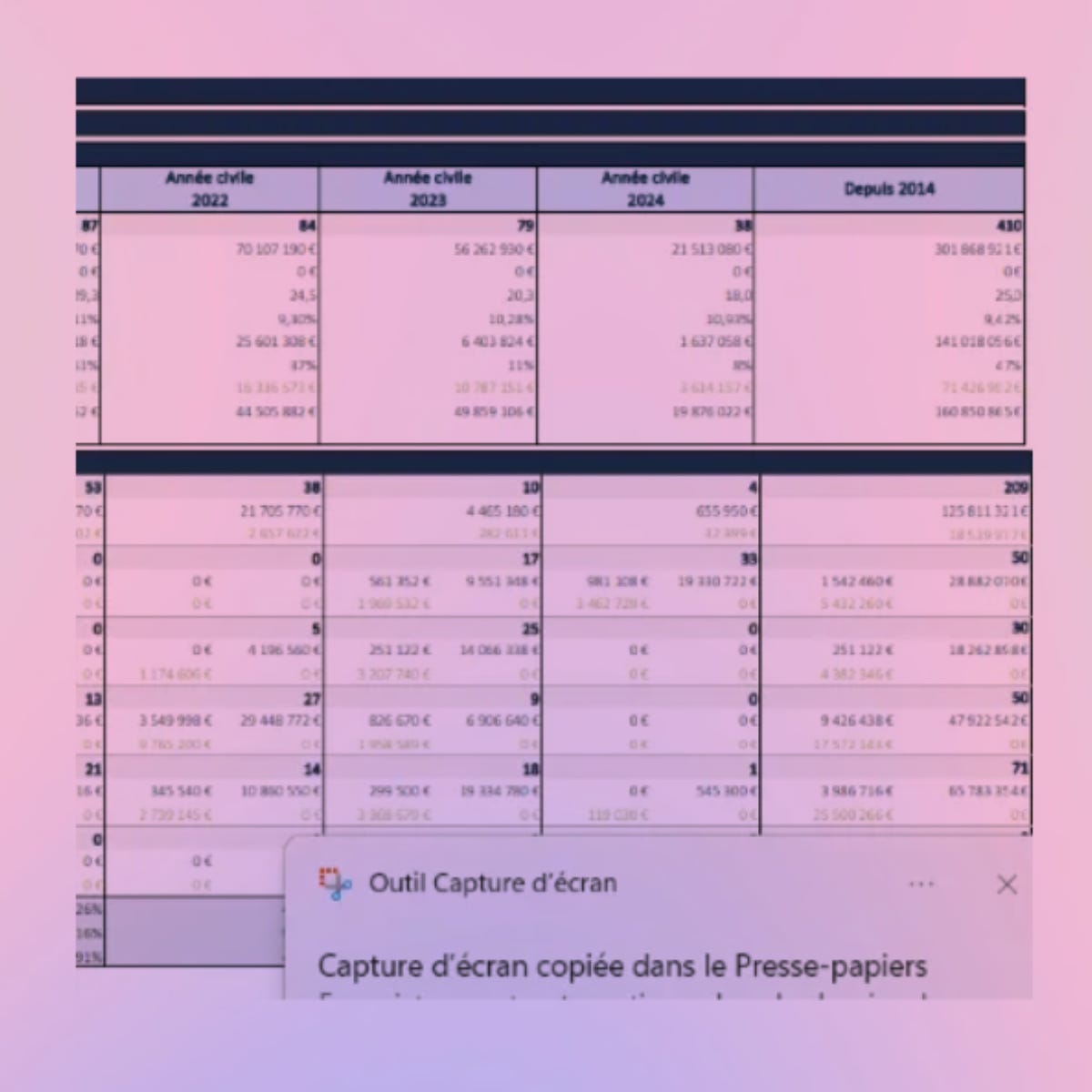

Déjà, il faut faire le point sur les encours. C’est peu dire que le suivi des indicateurs de performances n’est pas pris au sérieux. Sur le site, le récapitulatif fait carrément apparaître la capture d’écran Windows.

Aujourd’hui, 201 projets sont en cours de remboursement sur la plateforme12 :

83 (41,3%) sont, pour le moment sains ;

40 (19,9%) sont en retard de moins de 6 mois ;

33 (16,4%) de plus de 6 mois ;

45 (22,4%) sont en procédure collective.

Tout ça pour 161M€, soit 54% de la collecte totale de la plateforme.

28,9M€ (18%) sans retard ;

18,3M€ (11%) avec moins de 6 moins de retard ;

48M€ (30%) avec plus de 6 moins de retard ;

65M€ (41%) en procédure collective.

Ah. Et Koregraf fait partie de ces plateformes qui affichent toujours un 0% de défaut, malgré des retards de plusieurs années. Parce que comment imaginer que les 20M+ dûs sur des projets antérieurs à 2021 puissent être un jour récupérés ?

D’autant que la situation n’est pas figée. Un projet avec 5 mois de retard passera dans la catégorie 6 mois rapidement, et plus le temps passe, plus les chances de retrouver les fonds s’amenuisent. Alors certes, un investisseur me disait il y a quelques jours que sur les 28,9M€ sains, les deux tiers étaient financés en 2024, et donc que les risques étaient plus faibles. M’enfin, faut il rappeler que l’été dernier, Bricks a levé 4M€ pour un mec qui était en défaut sur Tudigo, et a annulé la collecte au dernier moment ? Compte tenu de la faible qualité des due diligences des années précédentes, comment croire que celles de 2023 et 2024 ont été plus sérieuses ?

Certes, Inter Invest était aux commandes, et certes, le marché immo est plus stable. Mais plusieurs projets de 2024 sont en difficulté. Et pour cause : un rendement à 10% n’est pas garanti. Ne serait-ce que parce que les opérateurs qui se sont financés à des montants aussi élevés, et qui n’étaient donc plus éligibles aux financements bancaires, sont forcément ceux qui étaient les plus à risque. Ce que peu d’investisseurs ont compris. Parce que peu de plateforme l’ont réellement expliqué.

Prenons Community, projet de Carrere qui arrive début 2024 sur la plateforme. La société est déjà en retard sur plusieurs projets, notamment sur Wiseed et Fundimmo. La société affiche un exercice à -15,8M€ pour 22,6M€ de dette. La quasi totalité de ses participations dans des foncières sont également en négatif. Habitué de Koregraf (16 lignes), le projet à 545K€ se boucle en quelques jours. En juin, alors qu’elle doit rembourser 1,3M€ et 1,8M€ pour deux projets financés deux ans plus tôt, une procédure de sauvegarde est ouverte.

En regardant à la loupe les dossiers, et surtout les financés, on se rend compte rapidement que certains ont plusieurs dizaines de dossiers financés sur les plateformes. La majorité remboursé, ou dans les temps, il est vrai. Mais quand le marché se retourne, tout ça ressemble à un énorme château de cartes, puisque la majorité des garanties ne permettent pas de rembourser les créances : donc un simple projet peut faire tomber les autres. Y compris sur d’autres plateformes.

Et tout ça doit être géré par Koregraf… qui n’existe plus.

Extinction des feux

A l’été 2022, la Commission européenne rend obligatoire la mise en place d’un PCA13, ou gestion extinctive pour les PSFP, afin de permettre aux investissements d’être gérés en cas de défaillances de la plateforme. Tous les nouveaux acteurs doivent d’ailleurs les présenter à l’AMF. Pour les anciens, il est parfois demandé, parfois pas. Mais l’AMF ne valide pas la procédure, mais plutôt le fait qu’elle existe.

A priori, tous les acteurs se sont exécutés. Certains ont même communiqué dessus, afin d’ajouter de la confiance à leur comm’. Le problème, c’est qu’on va retrouver exactement le même problème que pour l’idée même du PSFP : les intérêts ne sont absolument pas alignés, pour les raisons qu’on a expliquées avant.

Certains, comme Baltis, ne communiquent pas sur la procédure, bien qu’ils aient fait un communiqué de presse pour dire qu’elle existait14. Pareil pour Homunity, WiSeed ou Raizers. De son côté, ClubFunding désigne CF Gestion, un CGP. Enerfip mise sur son partenaire de paiement, Lemonway.

Mais un certain nombre de plateformes ont un point commun :

Lita

Bricks

Finple

Tudigo

Koregraf

Anaxago

Happy Capital

WeShareBonds etc.

Elles ont confié leur gestion extinctive à Capsens. Initialement, il s’agit d’une agence web, qui produit les sites, et donne la solution technique. Mais depuis l’obligation de l’été 2022, Capsens a proposé à ses clients (mais pas seulement) run-off, sa solution pour débrancher les plateformes, avec à la fois un fee mensuel de quelques centaines à quelques milliers d’euros, en fonction des fonds à assurer, et un pourcentage sur l’activité extinctive.

Le problème c’est que Capsens n’est pas avocat, administrateur judiciaire, juriste, agréé par qui que se soit, recouvreur de dette etc. C’est une agence web. Avec une méthode relativement simple et qui, encore une fois, ne va clairement pas dans le sens des investisseurs… qui découvrent la réalité quand elle se produit.

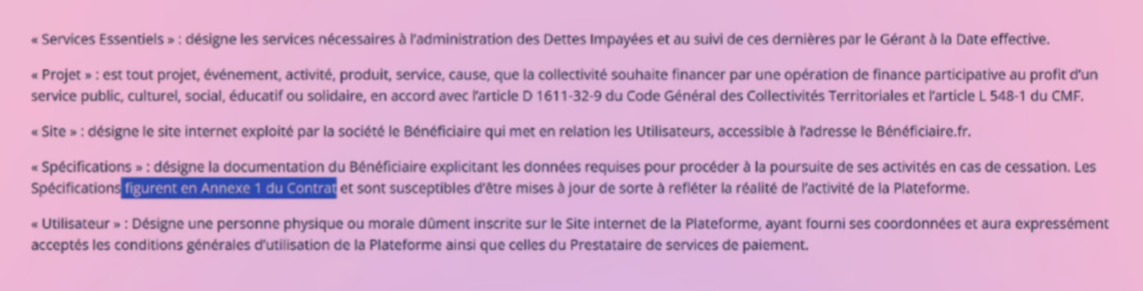

Parce que même quand les plateformes mentionnaient le PCA, il était vague… et pas claire. Sur Koregraf par exemple, le site mentionne que la procédure est en Annexe 1, sans doute parce que les CGU sont un mauvais copier coller d’un contrat, que personne n’a jamais relu.

On retrouve d’ailleurs cette mention dans plusieurs contrats obligataires. Que visiblement personne n’a jamais relu non plus, que dans la dizaine que j’ai consulté, l’annexe n’est jamais présente, et parmi les dizaines d’investisseurs sollicités, aucun n’a été en mesure de retrouver la procédure.

Parce qu’en cas d’extinction, la plateforme a 3 métiers à gérer ;

La plateforme technique/opérationnelle ;

Le suivi, et de potentiels contentieux ;

El famoso représentation de la masse.

On voit évidemment ici (encore) le problème de conflit d’intérêts que tout ça soit géré par les mêmes personnes, mais bon je vais pas le récrire une 1000e fois.

Sur Koregraf il est donc clairement dit que c’est Capsens qui est nommé, mais ce n’est qu’un opérateur technique, qui ne saura pas faire les autres métiers. Il est néanmoins mentionné que Capsens sera rémunéré de la façon suivante :

2 % hors taxe seront prélevés par le Gérant sur les montants remboursés aux investisseurs ;

0,5% hors taxe seront prélevés par le Gérant sur les montants prélevés aux emprunteurs.

Mais forcément, cela ne couvre pas les coûts des autres métiers. Et le régulateur n’a rien imposé de précis sur le sujet. Parce qu’évidemment ces frais ne permettent pas une gestion extinctive.

Restons sur Koregraf. Et imaginons que le portefeuille soit figé, et n’évolue donc pas négativement. Y’a 201 lignes à reprendre.

83 lignes saines à 28,9M€, ça fait 722K€ d’honoraires sur la gestion. Mais en réalité, si les lignes restent saines, la gestion est mince. Le tout pour 8,7K€ / projet.

Le problème, ce sont les 118 autres lignes pour 131M€. Certes y’a 3,3M€ d’honoraires à aller chercher, mais à quel prix ? Parce que pour que ce pognon soit perçu, il faut que les boîtes payent. Vu l’état du portefeuille, y’a moins de 50% du portefeuille qui la moindre chance de survie, si tout va bien. Donc disons que Capsens peut partir du un peu plus de 1,5M€ d’honoraires. Ca veut dire à peine 13K€ / projet, puisqu’il faudra gérer un minimum les dossiers même morts d’avance.

Et pour ce prix il va falloir :

Gérer la masse d’investisseurs ;

Restructurer les opérations ;

Négocier avec les opérateurs et possiblement les administrateurs judiciaires ;

Lancer des procédures judiciaires et de recouvrement.

Autant dire que ce montant ne va pas suffire, d’autant plus que ces honoraires sont potentiels, et qu’en les attendant, Capsens doit avancer les frais.

Quel intérêt d’y mettre beaucoup d’énergie ?

Il y a quelques mois, un patron de plateforme à qui je reprochais de pas faire jouer une caution personnelle me répondait :

« La personne est malade, et probablement insolvable. Si je lance une procédure c’est quelques dizaines de milliers d’euros, à mes frais, avec une probabilité mince de récupérer une partie de la somme, qui influencera peu les revenus des investisseurs. »

C’est sans doute vrai. La seule raison pour laquelle une plateforme veut aller au front récupérer l’argent, c’est pour sauvegarder ses chiffres pour tenter de garder la confiance des investisseurs, et donc la dynamique de collecte. Quand t’as dépassé 20 ou 30% de défaut, quel intérêt ? Parce que clairement, les plateformes qui ont des taux dégueulasses finiront par mourir, quand bien même elles collectent encore vaguement… Et certes, les frais sont censés être à la charge de l’émetteur, mais s’il ne paie pas ses traites, il ne payera pas plus les frais. D’autant qu’en cas de procédure collective, cette disposition du Code du commerce ne s’applique plus.

Pour assurer la gestion, Capsens fait appel à deux entreprises dans le cas de Koregraf :

15-63, pour le recouvrement ;

PS Trustee, en tant que représentant de la masse, comme l’impose un contrat obligataire.

Ces prestataires ont été choisis unilatéralement par Capsens, et le choix peut poser question, mais si du côté d’Inter Invest, on m’explique que c’était les solutions les mieux disantes.

Parce que 15-63 a été co-créé par Maxime Pallain qui est également co-fondateur de Raizers. Si l’entreprise a été revendue à Empruntis depuis, et qu’il n’en est plus dirigeant depuis février 2023, c’est un mélange des gens qui peut poser question. D’autant que la société semble très récente, et qu’une bonne partie des personnes qui travaillent dedans sont d’anciens salariés/patrons du crowdfunding selon une source proche. Mais bon, après tout, pourquoi pas. Au moins ils connaissent le sujet. Et spécifiquement celui du crowdfunding.

Quant à PS Trustee, alors là, ça devient plus discutable. La société a été créée par un CGP et un spécialiste de l’immo, ex nihilo, pour assurer la gestion. Pourquoi ? Ce n’est pas toujours très clair. Déjà, l’argent, évidemment. Parce qu’on va le voir, mais y’a de jolis honoraires à récupérer. Mais selon une source proche d’un des créateurs de PS Trustee, ce serait aussi une manière de voir passer des dossiers immo qui vont être vendus à la casse. Et donc de possiblement faire une bonne affaire. Pas vraiment de quoi rassurer sur l’intérêt de vraiment défendre la masse.

Reste que Capsens doit organiser 201 AG pour les 201 projets, afin de remplacer Koregraf. Et en profiter au passage pour… augmenter ses honoraires. Et tenter de grapiller quelques frais supplémentaires.

Du côté d’Inter Invest on se défend de frais exorbitants. Evidemment en valeur absolue ça se compte en millions. Mais en pourcentage, on parle 7-8% sur la durée, soit 2 à 3% annualisés sur le capital, soit 50% de plus qu’un gérant de fonds.

Pour les investisseurs, ce sont des gros montants. On parle de personne qui ont mis quelques milliers ou dizaines de milliers d’euros. Et qui voient des frais supérieurs à ces montants, sur des projets à 500-700-900K€. Sans point de comparaison. Sans échelle de valeur. Et sans véritablement comprendre à quoi ça correspond. Parce que clairement la communication pose véritablement problème.

Pour les dizaines de milliers d’investisseurs, ces trois noms sont sortis du chapeau, et demandent des frais dont ils n’avaient jamais entendu parler, alors qu’ils découvrent la réalité de leur investissement. De quoi révolter quelques centaines d’investisseurs, regroupés dans un forum et un Discord, qui tentent de se faire entendre, en publiant des avis négatifs sur Inter Invest, en parlant à des journalistes, en créant une association ou en imaginant des recours judiciaires.

Beaucoup fantasment alors sur la capacité à faire condamner Koregraf. Ou Inter Invest. Ou l’AMF. Ça sort des articles de loi pas tout compris ou débat sur des points juridiques qui ne changeront pas grand chose. Parce que la réalité de ce type de dossier, c’est que la masse, qui n’est pas la frange la plus bruyante, finit par accepter ce qu’on lui propose. Comme Tudigo, d’ailleurs, dont l’AG du SPV a validé les propositions faites et déjà en place, malgré les alternatives crédibles.

A ce propos, je vois d’ailleurs quelques avocats s’agiter autour de ces dossiers, promettre des class actions tout en facturant de bons gros honoraires. Parce qu’ils disent voir que y’a eu des manquements de plateformes, et qu’ils ont un assureur qui pourra payer.

Tout ça semble très faux, ou a minima très exagéré. Dans les centaines de dossiers que j’ai vu, chez Koregraf ou ailleurs, les manquements sont souvent ceux des emprunteurs, et moins des plateformes. Quant à la responsabilité des plateformes, il n’apparait que rarement évidente, et la réalité, c’est surtout que les investisseurs ont fait des mauvais placements, et ça, personne n’ira les rembourser. D’autant que ces procès sont longs. Très longs. 5 ans. 10 ans. Qu’en face, ça ne sera plus les plateformes, qui seront mortes, mais des assureurs qui feront tout pour ne pas payer. Et que ça pourrait aussi couter très chers aux investisseurs, si ça se finit comme le procès de l’UPRA contre les auditeurs d’Atos : les investisseurs, de bonne foi, ont été condamnés aux dépens pour près de 2M€ de frais de justice15.

C’est pour ça qu’aux investisseurs qui m’avaient contacté, j’avais plutôt conseillé de négocier les frais, plutôt que d’imaginer judiciariser une affaire qui n’a que peu de chance d’aboutir à quoi que ce soit.

Note conflits d’intérêts : j’ai servi de médiateur (bénévolement) entre plusieurs représentants des investisseurs de Koregraf et les dirigeants d’Inter Invest, afin qu’ils puissent négocier tout ou partie des frais proposés.

Parce qu’effectivement, la grille tarifaire16 semblait un peu élevée, et surtout peu adaptée aux cas particuliers.

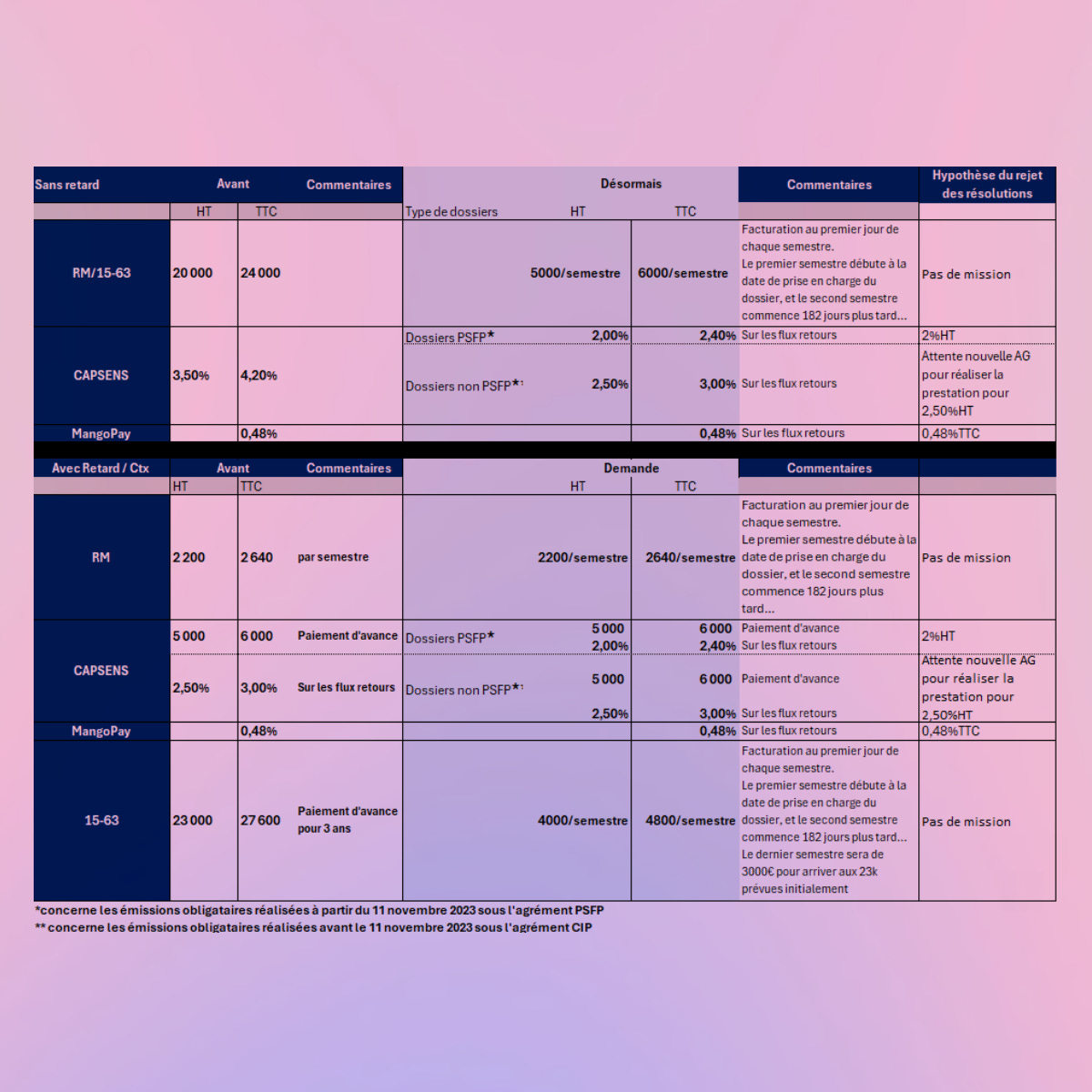

Pour les projets dits sains

20K€ HT pour le représentant de la masse (PS Trustee)

4,20% sur les sommes recouvrées (15-63)

0,48% pour les frais de transfert (Capsens)

Pour les projets dits en difficulté

2K€ / trimestre pour la représentant de la masse (PS Trustee)

5K€ + 2.5% sur les sommes recouvrées (15-63)

0,48% pour les frais de transfert (Capsens)

Rapidement, plusieurs problèmes remontent :

Les montants sont très élevés pour les petits projets

La notion de projet en difficulté est floue, alors qu’un projet qui a 15 jours de retard, ou un autre qui est en liquidation ne peut pas être traité de la même façon.

Les investisseurs envoient alors des centaines de communications, s’organisent pour voter contre les propositions pour chacun des projets. D’autres veulent carrément demander l’annulation ou le report des votes, ou même devenir eux-mêmes représentants de la masse… for free. Il suffit de passer quelques minutes à lire le bordel dans le Discord pour comprendre qu’un représentant de la masse amateur, ne peut que mal finir.

Cela dit, ce n’est pas totalement incompréhensible non plus, parce que dans les cas des projets en difficulté, il a été proposé aux investisseurs d’envoyer des fonds, pour financer le recouvrement. Fonds qui seront rémunérés, et remboursés en priorité, ce qui a occasionné, là encore, de très nombreux commentaires parce que tout ça n’était pas très clair17.

Reste qu’après une négociation entre deux représentants, Inter Invest (qui n’a plus rien à gagner dans l’histoire) et les différents acteurs, une nouvelle tarification est proposée, ainsi que des concessions sur certains projets afin que tout ça soit plus cohérent.

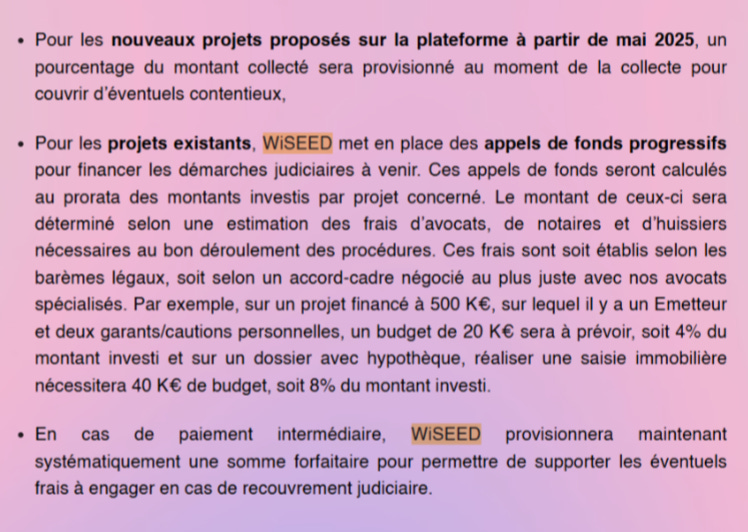

Deux jours après ce revirement, c’est WiSeed qui changeait également les conditions de son recouvrement. La plateforme (comme WeShareBonds) était pourtant citée depuis des jours comme ayant pris en charge l’intégralité des frais et faisait figure de modèle pour les investisseurs.

« Historiquement, WiSEED prenait en charge les frais de procédure (avocats, auxiliaires de justice, frais de saisie immobilière) et se remboursait sur les sommes recouvrées. Cette approche était envisageable lorsque les cas restaient exceptionnels.»

Dès lors, on peut se poser la question de l’intérêt de ces plateformes… Si elles ne prennent de l’argent que sur la collecte, et que le moindre euro qui n’est pas au BP doit être avancé pour les investisseurs… alors à quoi servent ces plateformes ?

D’autant qu’on n’a pas fini d’entendre parler de ces frais vu le montant astronomique des pertes à venir.

Point Bison Pas Très Futé

Parce que tout ce bordel va coûter cher. Selon mes estimations, basées sur les 22 plateformes pour lesquelles j’ai pu recouper les données (ce qui exclut Bricks, Buildr, October, SoWeFund, Proximea, Prexem, MyOptions, Miimosa, Wevest ou encore WeShareBonds) qui représentent 7,1G€ d’obligations les pertes vont être considérables.

Officiellement, toutes plateformes confondues, les pertes sont de 100M€.

Mais près de 700M€ sont d’ores et déjà en procédures collectives

Plus de 580M€ sont en retard de plus de 6 mois ;

363M€ de moins de 6 mois. On a donc 1,6G€ de problèmes sur 7,1G€ collectés. Avec près de 42% chez Koregraf, 39% pour Lymo, 36% chez Baltis, 35% pour Upstone, 32% pour Raizers, ou 23% pour Anaxago. La plateforme actuellement en process de cession accuse à elle seule 98,4M€ de perte (15%) et 50M€ en procédures collectives.

En regardant les probabilités de perte18, on peut estimer que les épargnants vont laisser un milliard d’euros sur la table.

UN PUTAIN DE MILLIARD DE PUTAIN D’EUROS.

Tout ça pour des épargnants qui pensaient investir dans l’immobilier, avec les garanties fantasmées, sans comprendre qu’ils finançaient des opérations de PME qui n’étaient pas finançables par les banques.

Tout ça parce qu’on a oublié de dire clairement aux épargnants les risques qui étaient associés avec des rendements à 8-9-10-12% afin de pas freiner la collecte.

L’architecture du mensonge

Ces failles ne nuisent pas seulement aux investisseurs individuels, mais à la crédibilité et à la viabilité de l'ensemble du secteur du crowdfunding obligataire. Sans réforme structurelle, c'est toute une filière prometteuse de la finance alternative qui risque de s'effondrer sur ses propres contradictions juridiques.

Si tout ça est très confus et très complexe, c’est tout simplement parce que, comme je le répète depuis bientôt 3 ans : l’intégralité de ce PSFP est un énorme non-sens, qui cause plus de problème qu’il n’en résous :

En plaçant la plateforme en énorme situation de conflit d’intérêt où elle est rémunérée sur la collecte, sans intérêt de proposer des bons projets ;

En laissant les acteurs gérant leurs procédures d’extinction sans le moindre contrôle ;

En n’intervenant jamais sur les communications commerciales erronées voire mensongères, qui ont tantôt minimisé les risques, tantôt fait passer le crowdfunding immobilier pour un investissement en immo, alors que c’est un financement de PME ;

En n’offrant aucun cadre au fractionnement immobilier qui “fait avec” en contournant plus ou moins une réglementation non adaptée ;

En mélangeant les actifs financiers (obligations et equity notamment) alors que si la méthode de collecte est la même, les enjeux, les risques et la manière de les appréhender n’ont rien à voir ;

En autorisant, voire en promouvant, le concept de SPV pourtant abandonné depuis un moment ;

En autorisant des accumulations délirantes de frais, parfois côté porteurs de projet, parfois côté investisseurs, rendant la lecture extrêmement floue des risques réels.

Au milieu de tout ça, le lobby des plateformes Financement Participatif France, qui a récemment intégré France Fintech a gravement échoué à sa mission.

En étant incapable d’imposer à ses adhérents d’afficher les indicateurs de performance ;

En donnant des indicateurs par année, en nombre important, illisibles pour le grand public, avec une opacité totale sur l’évolution des chiffres ;

En refusant de clarifier la problématique spécifique du fractionnement immobilier ;

En étant incapable de trouver une manière de présenter les résultats du crowdequity ;

En laissant proliférer des communications agressives, trompeuses et mensongères qui ont mis en retrait les risques pourtant bien réels ;

En acceptant un statut commun pour toutes les plateformes, alors même que leur métier étaient différents ;

En ne mettant jamais clairement sur la table la non-adéquation des cadres réglementaires avec les activités des opérations.

Mais heureusement les régulateurs vont taper fort sur la table et condamner, forçant tous les responsables à assumer leur responsabilité.

Non j’rigole.

Evidemment pas.

Parce que comme d’habitude, les réglementations ont surtout été faites pour protéger ceux qui les écrivent. Certes, des gérants ont déjà été condamnés pour des manquements, j’en ai parlé plusieurs fois dans le cadre des SCPI. Mais ces sociétés, globalement sérieuses malgré quelques abus, existent toujours.

L’AMF est actuellement en train d’enquêter. Les rapports vont arriver dans 1 ou 2 ans, possiblement conjointement avec d’autres régulateurs. Les condamnations, si y’en a, arriveront dans 2 ou 3 ans. Les boites n’existeront plus. Y’aura plus un seul euro à aller chercher. Et ceux la plupart des propriétaires, eux, n’auront rien perdu. C’est pas leur pognon qui était en jeu.

Cette situation appelle une réforme urgente du cadre juridique du PSFP.

L'indépendance obligatoire : imposer la nomination d'un représentant de la masse totalement indépendant de la plateforme.

La responsabilité clarifiée : renforcer le devoir d'information initiale avec une responsabilité claire des plateformes PSFP, ouvrant droit à des actions individuelles en cas de manquement.

La séparation des pouvoirs : dissocier clairement les fonctions de sélection, de commercialisation et de représentation.

Le contrôle procédural renforcé : systématiser les audits sur le respect des procédures d'émission par les plateformes, notamment concernant les certificats de dépôt des fonds et le respect des schémas juridiques annoncés.

La communication sur les risques : obliger les plateformes à expliquer clairement ce dans quoi investissent les investisseurs, et les risques exposés, en sanctionnant les risques cachés ou mis loin des promesses.

Le crowdfunding n’est certes pas mort. Certains continuent à collecter, voire à afficher de belles performances.

Enerfip

Bienprêter

Lendopolis

Lendosphere

Et peut être quelques autres acteurs plus petits

Considérez que c’est un conseil en investissement (ou pas) si vous le souhaitez. . Et il n’est pas question de mettre au pilori chaque plateforme qui, comme La Première Brique, a subi des pertes (ou bientôt). C’est normal. Un placement à 10% sans risque n’existe pas. Mais si certains ont des pertes à moins de 5% et d’autres à plus de 20%, ce n’est pas un hasard. De même que ce n’est pas un hasard qui les SCPI qui se sont planter en 2023-2025 sont celles des mêmes gérants, sont celles qui ont le plus collecté.

Et tout comme une bonne partie des CGP ont une énorme part de responsabilité pur avoir vendu de la merde pour se gaver en commission, ceux qui ont relayé des plateformes de merde, en pseudo-analysant des projets de merde pour prendre des commissions (de merde) devraient aussi se remettre en cause.

Mais là encore, pas de conclusion. Juste le même constat. Encore une fois.

Depuis que j’ai commencé à écrire, je traite sur des sujets qui mettent en avant des problèmes, alors que mon métier depuis 18 ans, c’est d’apporter des solutions à mes clients.

Voila pourquoi je travaille depuis peu avec un partenaire qui accompagne et finance les litiges financiers, patrimoniaux ou familiaux complexes, au sein d’une structure qui regroupe un pool d’experts (dont moi), adossée à un groupe au capital de plus de 100M€.

Pour être clair : si t’as un litige financier complexe qui peut s’avérer long et couteux, nous pouvons y regarder, et la rémunération ne sera qu’au succès.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (300€ le call)

Vendredi 25 avril, Mathilde Iclanzan, directrice générale de Wiseed, annonçait dans L’Agefi faire “évoluer [le] business model”, mais j’ai vu l’info trop tard, je n’ai pas accès à l’article, et ça ne change (à mon avis) pas le fond.

Wiseed fait évoluer son business model, Gaétan Pierret, L’Agefi, 25 avril 2025

Selon les chiffres que j’ai pu confirmer et recouper entre les acteurs

Code du commerce articles L228-38 à L228-90, et R228-60 à R228-86

Caisse de Prévoyance des Agents de la Sécurité Sociale et Assimilés

CA Versailles, 20 octobre 2022, n° 22/00881

Article L.228-54 du Code de commerce

21 mars 2023, RG n° 21/01956

30 mai 2024 RG n°23/17840

Conseil en Investissements Participatifs

Absence de certificat de dépôt des fonds requis par le droit des sociétés

Au 21 février 2025, selon les chiffres de Koregraf

Plan de continuité d’activité

Ce qui, évidemment, n’est pas une remise en cause du fait qu’elle existe bien

Update sur le procès de l’UPRA contre les auditeurs d’Atos pour réparation des pertes boursières, Atos Bourse, 5 février 2025

Les chiffres sont ceux qui ont été retrouvés dans les différentes propositions.

Le fait de savoir “qui perçoit quoi” reste complexe, parce que les contrats, par exemple, ne font jamais explicitement référence à la société de recouvrement.

Pour être tout à faire transparent, je n’ai pas creusé outre mesure, j’avais déjà passé beaucoup trop de temps sur le sujet, et ça ne changeait pas le fond.

En fonction des chiffres données par les plateformes, dont certains sont très anciens et peuvent ne pas refléter la réalité actuelle.

Avec comme hypothèse de les probabilités d’aggravation calculées sur la période 2022-2024 sur le risque de perte :

20% pour les retards de moins de 6 mois ;

60% pour les retards de plus de 6 mois ;

85% pour les procédures collectives.

Hors crowdequity.