💥 Sorare : le secret de la licorne

Bonjour,

Quand Sorare a bouclé sa fameuse levée de fonds en 680M$ tout le monde a retenu ce record. Mais selon une étude scientifique de moi, il n’est pas improbable que d’ici quelques mois, Sorare batte le record du monde de “je vous l’avais bien dit”.

Parce qu’il y a assez peu de startup qui sont autant scrutées que celle-là. Et au fond, aussi peu comprise. Comme toutes les boîtes sur web3, Sorare souffre déjà des préjugés d’une partie des commentateurs qui ne comprennent pas ce qu’elle fait. Si on ajoute par dessus les mots clés sport, divertissement ou NFT, alors là, c’est la couronne sur le pompon.

Mais alors : pourquoi Sorare a levé autant de pognon, comment a t’il été dépensé ? Et surtout : qu’est-ce qu’il en reste ?

Eh bien c’est le sujet du jour.

Bonne lecture !

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 215’000 abonnés de mes newsletters.

🦀 Le crabe au pitch d’or

L’histoire de Sorare commence fin 2018, entre Nicolas Julia (CEO) et Adrien Montfort (CTO). Ancien publicitaire passé par la tech, Julia est passé par Startumn, une fintech blockchain, où il a rencontré Montfort, qui dirigeait la tech après un passage chez Paymium, autre fintech blockchain.

L’idée de Sorare n’a rien d’original sur le papier. C’est un mix entre les fantasy leagues, qui permettent à des joueurs de s’affronter dans un sport ou un autre en utilisant des avatars de vrais joueurs, et les collectibles, c’est-à-dire les collections de cartes, comme on l’a connues sur Pokemon, Magic ou Panini. Tu collectionnes des cartes, qui ont des caractéristiques, et tu joues avec contre d’autres joueurs.

La vraie révolution, c’est d’utiliser la blockchain, et de transformer chaque carte en NFT.

La proposition de valeur initiale, c’est le play-to-earn. C’est-à-dire qu’au lieu de jouer bêtement en dépensant ton argent, tu peux en gagner. A l’époque, ce type de jeu explose : Axie Infinity, Illuvium, Gods Unchained ou encore Splinterlands inspirent une flopée de gens entre 2017 et 2019. Pour les éditeurs, c’est une véritable martingale. Parce que quand la Pokémon Company vend des cartes, elle doit les concevoir, les imprimer, les emballer, les expédier, les faire distribuer etc. Ce qui va réduire la marge d’au moins 70 à 80%. Pour les play-to-earn, le coût se limite à la conception de la carte et à son envoi (en gros) sur la blockchain…

Cela dit, à son lancement, Sorare est un nain dans un micromarché, avec en plus un positionnement qui n’est pas celui de ceux qui marchent, qui sont plus proches de standards geeks des gamers. A cette même époque, on voit apparaître les premières collections NFT dont on entendra reparler plus tard, comme par exemple les CryptoPunks.

Mais ce qui va faire décoller tout le monde, n’a rien à voir avec les jeux. Mais avec la crypto.

🐣 On a marché sur des œufs !

Fin 2020, le Bitcoin dépasse les 15K$. Une première depuis décembre 2017, période qui coïncide avec le lancement de la plupart des projets play-to-earn. L’année 2021 est un énorme bullrun où n’importe quoi se vend, et c’est la fameuse grande époque des NFT. C’est d’ailleurs cette année que sortent les fameux Bored Ape Yacht Club, qui vont s’échanger pour plusieurs millions de dollars en quelques mois. Et toutes les blagues suivront :

Ah bah moi aussi je peux faire pareil ;

4 millions pour un singe ;

J’ai le même en faisant clic droit bla-bla-bla.

Parce que derrière ces débilités, qui ressemblent à une expérience sociale de Marcel Duchamp, se cache un vrai cas d’usage : la blockchain permet effectivement de certifier le lien entre un objet, un QR code, un certificat, etc., et une personne, via son wallet. De quoi imaginer des débouchés dans la billetterie de concerts ou le suivi d’authenticité des vêtements de luxe, par exemple. Ou rêver, un jour, de remplacer le cadastre (et non les notaires, comme le disent certains) par la blockchain.

En réalité, dans le jeu vidéo, on pourrait y trouver des usages… mais que les principaux éditeurs n’ont pas vraiment intérêt à pousser. Ça pourrait déjà être la licence du jeu lui-même : s’il est possible de revendre son jeu de PlayStation chez Micromania ou sur LeBonCoin, ce n’est pas le cas des versions dématérialisées. De la même façon, une dépense faite dans un jeu (un personnage, un objet, un accessoire, des points, etc.) est perdue dans le jeu suivant, et ne peut que rarement être cédée ou utilisée dans un autre. Ce que permettrait la blockchain, qui peut s’affranchir des systèmes propriétaires des éditeurs ou des distributeurs.

Et là, on arrive déjà à un petit problème (ou détail) chez Sorare.

Officiellement, Sorare utilise la blockchain Ethereum et ses NFT utilisent la norme ERC-721. Tout va bien sur le papier. Enfin sur la blockchain.

Mais inscrire quelque chose sur Ethereum, ça coûte cher. Et c’est lent. Les connaisseurs parleront du triangle de Zooko, où chaque coin représente sécurité, décentralisation, et rapidité. Tu peux en avoir deux, pas trois, ou en tout cas, tu t’éloignes toujours d’un. Ethereum privilégie la sécurité et la décentralisation, donc forcément, ça rame et ça douille en frais. Ce n’est pas fait pour gérer des milliers de micro-transactions en temps réel, comme celles d’un jeu où tu échanges des cartes ou fais des moves sur le marché.

C’est là qu’intervient le Layer 2. L’idée est simple : on fait les transactions ailleurs (plus vite, moins cher), et on vient juste les enregistrer périodiquement sur Ethereum, un peu comme un relevé bancaire mensuel. C’est ce que fait Sorare avec StarkEx, une solution (française monsieur) de StarkWare.

Alors, je t’explique en gros, mais les experts venez pas chipotayer.

StarkEx est une sorte de coprocesseur cryptographique qui fonctionne grâce à une technologie appelée validium. Pour faire simple :

StarkEx exécute les transactions hors de la chaîne principale (Ethereum), ce qui permet d’en faire des milliers par seconde ;

Ensuite, il prouve cryptographiquement à Ethereum que ces transactions sont valides, via des preuves dites STARK1 ;

Mais contrairement à un Layer 2 type rollup (comme zkRollup), les données elles-mêmes ne sont pas sur Ethereum, elles sont stockées hors chaîne (off-chain). D’où le terme validium, parce que c’est cette chaîne qui valide.

Mais alors, pourquoi je te boursoufle les hémisphères avec ça ?

Parce que ça a un impact sur la décentralisation et la transparence. En validium, tu dois faire confiance à l'opérateur pour stocker les données correctement (ici, Sorare/StarkWare). Si demain ils ferment la e-boutique ou perdent les données, tu pourrais techniquement ne plus pouvoir prouver que tu possèdes ta carte, à moins de l'avoir explicitement mintée puis retirée sur la blockchain principale Ethereum.

Pour limiter ce risque, StarkWare a mis en place un DAC2. Ce comité, composé d'entités indépendantes, conserve une copie des données et peut, en théorie, forcer leur publication sur Ethereum si StarkWare venait à faire défaut. C'est une sorte de filet de sécurité qui ajoute une couche de confiance au système, sans pour autant offrir la même garantie qu'une solution 100% on-chain.

Donc en pratique :

Par défaut, toutes les cartes Sorare existent uniquement dans l'écosystème StarkEx, avec juste des preuves cryptographiques ancrées sur Ethereum ;

Aucune carte n'est automatiquement mintée sur Ethereum - c'est à l'utilisateur de décider de "minter puis retirer" sa carte s'il souhaite l'utiliser en dehors de Sorare (par exemple sur OpenSea) ;

Ce processus de transfert vers Ethereum nécessite de payer des frais de gaz assez chers, et peut prendre quelques heures ;

Toutes les actions du jeu (enchères, échanges, compositions d'équipe) restent sur StarkEx, ce qui permet à Sorare d'offrir une expérience sans frais et quasi instantanée au quotidien.

Si on regarde ce qui se passe sur OpenSea, on voit qu’en réalité ça n’arrive que pour les cartes les plus rares, qui peuvent avoir une valeur sur le marché. Au point qu’on peut voir qu’en ce moment y’a à peine une dizaine de cartes par mois qui sont échangées de cette façon.

Cela dit, on voit quand même une des limites de la promesse de la blockchain, censée être publique, transparente, traçable et blablabla. Le validium c’est l’inverse de tout ça, et c’est une architecture centralisée. Ce qui amène au problème qu’on a vu avant, contraire à l'esprit originel de la blockchain (trustless) : personne ne sait ce qu’il y a dans la cuisine interne, et théoriquement, Sorare ou StarkWare pourrait bloquer certaines transactions ou certains utilisateurs. Alors que sur Ethereum, personne ne peut t'empêcher de vendre ta carte NFT, même si la plateforme qui l'a émise n'existe plus ou a décidé de te ban.

Alors, faut-il paniquer et crier à l’escroquerie ? Pas vraiment. Pour l'utilisateur lambda qui joue à Sorare pour s'amuser et peut-être gagner quelques e-euros, ces risques sont largement théoriques. Les preuves STARK garantissent que personne ne peut falsifier tes transactions, et le système fonctionne très bien au quotidien.

Par contre, on peut légitimement se poser une nouvelle fois la question du blockchainwashing : est-ce qu’en réalité, tout ça n’aurait pas pu être fait avec une base de données classique ?

La réponse est probablement oui. Mais est-ce que Sorare aurait été capable de lever autant sans blockchain ?

A cette question, un VC qui a participé à la plus médiatique des levées m’a répondu « non ». Un entrepreneur crypto m’a répondu «sûrement pas ». Et histoire qu’on soit sur, je dis qu’ « à mon avis, non ».

🌙 Objectif Valo

Mais revenons un peu en arrière. Après quelques mois d'existence, Sorare fait un pre-seed en mai 2019 et lève 550K€ auprès de business angels, dont Xavier Niel qui pose 100K€ via Kima, accompagné par le fonds britannique Seedcamp (déjà présent au capital de Revolut) et l'américain ConsenSys Ventures. À cette époque, la startup ne compte que trois personnes et vient tout juste de signer avec la Ligue belge de football (24 clubs, 600 joueurs).

En juillet 2020, Sorare enchaîne avec une levée seed de 4M$ menée par e.ventures et le footballeur allemand André Schürrle (champion du monde 2014), avec la participation de Partech, l’idée étant de structurer le produit et d’avoir un MVP3 stable.

L'histoire s'accélère en février 2021, au début de l’euphorie NFT. Sorare lève 40M€ en série A avec l'entrée d'investisseurs prestigieux : Benchmark, Accel, Headline, ainsi que des business angels de renom comme Antoine Griezmann, Gerard Piqué et Alexis Ohanian4.

Mais c’est évidemment en septembre 2021 que tout bascule, et que Sorare marque l'histoire de la French Tech. La startup annonce une série B monumentale de 680M$ menée par SoftBank via le fonds Vision Fund 2. Cette levée record valorise l'entreprise à 4,3G$. Y participent également Atomico, Bessemer Ventures, IVP, LionTree, ainsi que les investisseurs existants. Des figures du sport comme Rio Ferdinand et Serena Williams rejoignent l'aventure, ainsi que des ambassadeurs comme Kylian Mbappé, Lionel Messi et Zinedine Zidane qui obtiennent des parts, a priori en échange de leur image.

J’ai déjà plusieurs fois donné mon avis sur SoftBank qui est pour moi un sacré red flag. Mais ils font partie des rares VC à être capables de lever autant d’argent, et qui, à l’époque, faisaient figure de référence mondiale. D’autant que SoftBank a financé assez peu de boîtes françaises. Après Vestiaire Collective, Contentsquare et Swile, Sorare est seulement la 4e. Contrairement aux investissements de Vision Fund 1, ce n'est pas Masayoshi Son lui-même qui a rencontré les fondateurs. Selon un ex de SoftBank, la personnalité des deux fondateurs a en réalité assez peu joué, et c'est le bureau de Londres qui était en charge du dossier.

Cette valorisation pharaonique interroge tout le monde en off. À la même époque, OpenSea finalise sa série B pour 100M$ sur une valorisation de 1,5G$. Avec ses 4,3G$, Sorare se met au niveau de Dataiku, Dataminr, Bitpanda et dépasse même trois licornes web3 nées le même mois (Alchemy, ConsenSys et MoonPay). La société est valorisée autant que… Eurazeo, qui est aussi un de ses actionnaires.

À quoi tient cette valorisation exceptionnelle ? Un VC qui a participé à cette levée confie que sans la blockchain, Sorare n'aurait probablement jamais pu lever autant. Un entrepreneur crypto partage cette analyse. Une figure des VC parisiens me confie en off :

« Il s’est passé à cette époque avec la blockchain exactement ce qui se passe aujourd’hui avec l’IA. Tout le monde voulait en être, peu de gens comprenaient le fond, et la peur de manquer le prochain Uber était plus forte que la raison. »

Quand j’ironise en disant que la majorité des boîtes IA qui lèvent sont aujourd’hui juste des APIs GPT avec un joli design, il répond :

« Et tu crois que c’était quoi les levées blockchain de 2021 ? »

Ouch. Parce qu’effectivement, quand on regarde les grosses levées web3 de cette période, on constate que la prime n’est pas à la deeptech ou aux builders, mais plutôt aux vendeurs B2C qui exploitent plus ou moins les technologies.

D’autant que le contexte explique aussi cette euphorie : fin 2020, le Bitcoin dépasse les 15K$ pour la première fois depuis décembre 2017. L'année 2021 est marquée par un énorme bull run où les valorisations s'envolent dans l'écosystème crypto. C'est d’ailleurs l'époque où les Bored Ape Yacht Club s'échangent pour des millions de dollars. Et Sorare arrive au bon endroit, au bon moment.

🧡 Sorare au pays de l’or lourd

Au 7e étage du 2049 Century Park East à Los Angeles se trouvent les bureaux historiques d’IMG. Créée en Angleterre dans les années 60 par Mark McCormack, elle est devenue en quelques années une agence artistique de référence à la fois pour des modèles, dont Kate Moss, mais également, et c’est plus étonnant pour l’époque, des sportifs : Björn Borg, Michael Schumacher ou encore Tiger Woods ont été vendus par l’agence qui a également représenté l’image de Margaret Thatcher ou de Mikhaïl Gorbatchev. C’est l’arrivée de Julian Jakobi dans les années 80 qui a fait changer l’agence de dimension. Ami et agent d’Alain Prost, il convainc Ayrton Seynna de rejoindre IMG.

A la même époque, IMG ouvre ses bureaux à Los Angeles, dans ce fameux 7e étage d’un des deux tours jumelles de la rue. Le bâtiment est mondialement connu pour ses passages télé et cinéma, et notamment pour être le personnage principal du premier Die Hard. L’autre personnage principal du film, John ‘Bruce Willis’ McClane est lui représenté par Arnold Rifkin (qui deviendra le producteur de Willis) chez William Morris à quelques centaines de mètres de là, dans des bureaux collés à Rodeo Drive.

Au détour des années 2010, William Morris, sous la direction d’Ari Emanuel rachète à tout va ses concurrents. Après l’énorme fusion de William Morris et Endeavour, le groupe pose 2,4G$ pour mettre la main sur IMG et devenir WME-IMG. C’est à cette époque qu’une direction de la diversification est créée au sein du groupe. L’idée c’est de : on est les boss des agents de célébrités, qu’est-ce qu’on pourrait vendre de la même façon ? Viner, youtubeur, e-sportif, spectacle, sport etc. Tout y passe. Du très médiatique rachat des droits de Miss Univers à Donald Trump à celui de GEM dans l’e-sport5 en passant par la gestion exclusive des droits de toutes les major leagues US (MLS, NBA, NHL, MLB) ou encore le rachat de Zuffa, organisateur de l’UFC pour 4G$.

Tout ça coûte un max de pognon, et en 2015, Emanuel décide de faire venir des investisseurs pour financer toutes les acquisitions, valoriser le groupe et l’amener à la cote sous 5 ans. Fidelity colle quelques milliers… au côté de Softbank. La veille de l’IPO pour 7G$ en 2019, le dossier est annulé à cause d’un possible procès contre l’UFC. L’IPO se fera finalement pour 10G$ en 2021, faisant entrer Musk au conseil d’administration pour des raisons que j’ai évoqué dans une autre newsletter.

C’est pas vraiment un hasard si j’ai raconté ça. Outre le fait que j’aime bien ces histoires, SoftBank les avait bien en tête, et chez Endeavour (le nouveau nom de WME-IMG) le directeur de la diversification voyait d’un bon oeil ce pactole à plus de 650M$ qu’il voyait comme lui étant principalement destiné.

Parce qu’une des idées de base, c’était quand même que le pognon reste en vase clos : SoftBank met de l’argent, qui va chez Sorare, qui sert à acheter des licences Endeavour, qui valorisent ces mêmes licences etc. D’autant que peu avant, la NBA a lancé Top Shot, considéré comme un succès auquel n’a jamais été associé Endeavour qui aurait bien aimé faire la même chose avec d’autres licences, notamment la Formule 1 pour qui IMG a largement aidé à faire éclore le projet de série pour Netflix.

À son lancement, Sorare a acheté les droits de la Jupiler Pro League, l’équivalent de la Ligue 1 belge. Mais la giga levée permet d’acheter à foisons des droits dans tous les sens :

Liga, Espagne, septembre 2021

Bundesliga, Allemagne, septembre 2021 ;

Major League Baseball, mai 2022 ;

NBA, septembre 2022 ;

Liverpool FC, septembre 2022 ;

Premier League, UK, 2023.

Des droits qui sont donc en bonne partie commercialisés, directement ou indirectement, par IMG, et par ses intermédiaires commerciaux. Et ces droits, ils coûtent chers. Très cher. Vraiment très cher. NON MAIS… bon, t’as compris.

D’autant que ce sont des deals annuels, sur le long terme. Pour la Premier League, c’est 36M€ / an, sur 4 ans, soit 145M€6 sur 2023-2027, avec la prime une option sur une possible prise de participation7.

Mais combien pour les autres ligues de football ? Une source chez Endeavor m’explique8 :

« Si on rapporte aux chiffres habituellement connus, on serait sans doute autour de 20M€ / an pour la Liga, 10-15M€ pour la Bundesliga, et probablement entre 5-10M€ pour la Serie A et la Ligue 1. »

Quant au moment des deals MLB et NBA, cette même source proche du dossier, refuse de donner les montants exacts, mais donne en comparaison le chiffre de 160M$ / an pour les droits de la NBA cédée à l’éditeur Take2 pour le jeu NBA 2K, et parle de 100M$ / an9 de droits payés par EA pour son fameux FIFA10… juste pour la Premier League. Est-ce qu’une règle de 3 amenant à des droits NBA à 40M€ / an est juste ? Probablement pas, mais c’est cohérent.

Ce qui nous amène quand même à plus de 100M€ de licences / an, sans la MLB (une estimation donnerait entre 20 et 30M€11) et les quelques ligues minoritaires. Donc a minima 120M€. Soit, en un peu plus de 4 ans, probablement pas loin de l’intégralité des 680M$ levés par Sorare.

Un VC de la première heure, sans me confirmer les montants ni les ordres de grandeur, se contente de dire qu’ils sont cohérents. Ce que me confirme dans les grandes lignes Nicolas Julia :

« Nous pouvons te confirmer que nous détenons en effet à ce jour le plus gros portefeuille de partenaires sportifs de l'industrie du jeu vidéo et seul Electronic Arts a su également atteindre cette ampleur. L’essentiel de ces partenariats (ligues, clubs, ambassadeurs) ont été noués en 2022 dans un contexte de concurrence féroce et de pression économique très forte. »

Mais surtout, ils ne sont théoriquement pas prêts de diminuer. Parce qu’un des paramètres qui peut fausser le calcul à la main coulée12 c’est l’inflation énorme des coûts des licences, comme des droits télé. Au point d’ailleurs que c’est devenu un vrai problème de modèle économique comme on le voit dans le football français, où personne n’arrive à avoir un business plan qui tient la route avec des droits à 1G€. Probablement parce que ça ne les vaut pas. Et c’est peut-être le discours qu’a tenu Sorare. Parce qu’en 2023, l’entreprise a dépensé près de 400M€, dont une partie significative en droits, puis moitié moins en 2024, et ça pourrait encore se réduire de moitié en 202513. Même si l’entreprise a procédé à quelques restructurations, elle n’emploie évidemment pas pour 100M€ de salaire par an.

Est-ce que c’est dû à une renégociation de ces contrats ? C’est en tout cas ce que me laisse sous-entendre Julia en réponse :

« Trois ans plus tard, dans un contexte économique très différent, nous avons réussi à diviser nos coûts de licensing annuels par cinq, tout en maintenant le même portefeuille de partenaires. »

Ma source au sein d’Endeavour, qui a quitté l’entreprise depuis14, s’en étonne :

« C’est assez fréquent que pour des deals d’ampleur, on ajoute des licences pour garder le deal vivant. C’est parfois le cas avec des ligues secondaires ou féminines. Mais c’est très étonnant que des ligues majeures aient accepté de tels rabais sans contrepartie. Surtout que la période folle des NFT est terminée, et que ce n’est plus un axe de communication aujourd’hui. »

Alors donc, voila, Sorare a cramé toute sa levée, la boîte va couler, on se voit au tribunal de commerce, entre la séance d’Ynsect et celle de Virtuo.

Sauf que… contrairement à ses petits copains du Next40 (dont il s’est fait virer) Sorare fait un peu d’oseille. Et en vrai… pas mal.

👂 L’oseille cassée

Comme tous les gens qui graillent de l’argent public sans n’être jamais rentable, Sorare n’a jamais publié ses comptes, et il faut se contenter des déclarations de Julia et des quelques fuites.

En février 2021, Julia annonçait 11M€ de CA sur le seul mois, et déclarait viser 1G€ de CA d’ici 2024. A l’époque la France ne représentait que 20% des transactions. Fin 2021, Julia parlait de « plus de 100M€ de CA »15, ce qui propulse l’entreprise dans le Next40. Pourtant, en janvier 2022, Les Echos racontent une autre histoire16 :

« Sorare confirme aux « Echos » avoir réalisé un chiffre d'affaires en hausse de près de 3900% en 2021, à 325M$, contre 8M$ fin 2020. Loin devant donc les prévisions déjà ambitieuses affichées par son PDG Nicolas Julia, qui visait 200M$. »

Selon mes informations, les 325M$ ne correspondent pas au chiffre d’affaires… mais au volume de transaction. Pour comprendre la différence, il faut revenir deux minutes sur le business model de Sorare.

Leur taf n°1 c’est donc de produire des cartes, grâce aux licences achetées, puis de les vendre. C’est le marché primaire. En 2021, cela représentait autour de 100M$, mais selon les accords, les ligues et clubs prendraient entre 10 et 20% des montants. Une information confirmée par un expert, mais réfutée par un VC de la série A.

Mais il y a également un marché secondaire. Et contrairement à celui des jeux vidéos ou de cartes Pokémon, qui sont gérés par des intermédiaires qui ne reversent rien aux ayant droit ou éditeurs, contrairement à celui des actions, dont seuls les intermédiaires sont remunérés, celui des NFT marche différemment. Parce que quand le smart contract est déployé, il est possible d’ajouter un fee pour l’émetteur. En l’espèce Sorare récupère 5%17, mais a priori pas via le smart contract, mais plutôt sur des frais sur sa plateforme.

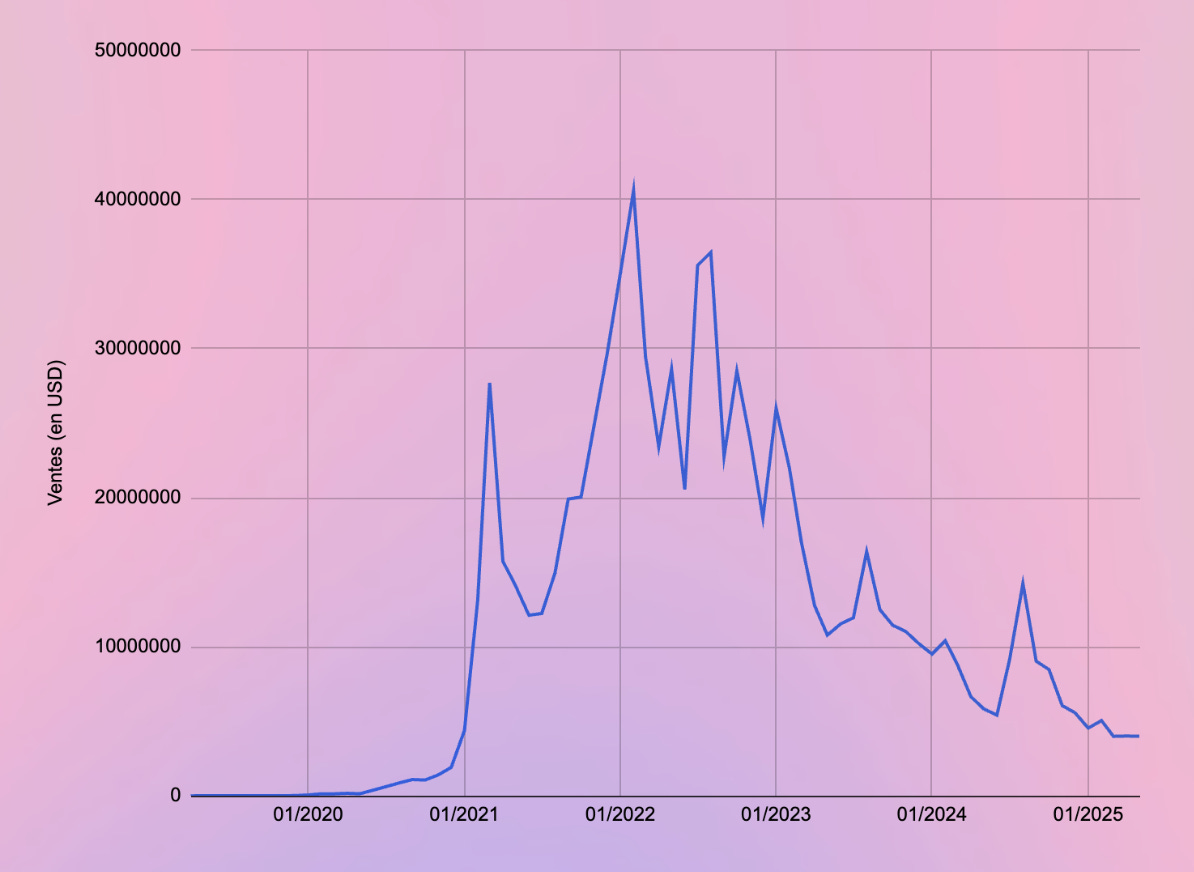

Alors, est-ce que ça rapporte ? Eh bien, on a un premier indice sur l’état sur le marché secondaire. S’il a semblé un temps bénéficier de la hausse des cryptos et de la folie des NFT, le rebond de fin 2024 ne suffit pas à parler d’un sursaut.

Vente (en USD) sur le marché secondaire des NFT Sorare, par mois.

Et ce d’autant plus que le prix moyen de la transaction s’effondre, ce qui tend à démontrer que ce n’est pas vraiment une source de revenus d’avenir…

Prix moyen par transaction (en USD) sur le marché secondaire des NFT Sorare, par mois.

Si on garde le chiffre de 5%, constant, on arrive à moins de 43M$ de CA, depuis le lancement.

A ce jour, la marketcap s’est effondrée à 1,3M$. Très loin d’un Axies (85M$) ou d’un GodsUnchained (67M$).

Le problème, c’est que le secondaire est un indicateur plutôt fiable du niveau d’activité. Selon les informations que j’ai pu confirmer :

Le volume secondaire a toujours représenté 2 à 2,8x le CA ;

Le volume primaire représente environ 3x le CA.

Sachant qu’on connait le secondaire, qu’on a déjà une visibilité sur 2025, que les chiffres d’affaires passés m’ont été confirmés par plusieurs sources18 :

2021 : 104M€

2022 : 143M€ (+43%)

2023 : 59M€ (-59%)

2024 : 43M€ (-27%)

… alors on peut sortir les grandes lignes.

Avec 45M$ de secondaire pour le S119 et une tendance à la baisse, l’année va finir autour de 80M$ soit 70M€ (-29%). Soit 25-35M€ de CA. Bien que Sorare affirme projeter 42M€20.

Pas besoin d’avoir fait de longues études pour comprendre que, même avec la réduction de personnel qui est en cours de réflexion, ça ne suffira pas à moyen terme.

🌻 L’Affaire tourne-solde

Alors, est-ce que Sorare va finir dans la liste des naufragés des Next40/FT120 ? Disons qu’on pourrait poser la question autrement. Est-ce que Sorare vaut aujourd’hui 4G€, c’est-à-dire la moitié de Carrefour et autant… qu’Eurazeo ? Non. Et y’a quand même pas grand monde, même parmi les VC, qui aujourd’hui peut justifier cette valo (même en 2021, d’ailleurs).

Est-ce que Sorare est toujours une licorne ? Probablement pas s’il fallait refaire un tour maintenant. Mais en réalité, la question est peut-être plus intéressante.

Finalement, est-ce que Sorare peut juste être une belle PME rentable, qui aura juste coûté trop cher à ses investisseurs, mais qui atteindra l’équilibre ?

Eh bien la réponse est peut-être « oui ».

Depuis la fin de la grand mode de NFT, et globalement depuis la giga chute des cryptos post-FTX, Sorare galère un peu comme le montrent les courbes d’avant. Ça reste plus de CA qu’une bonne partie des licornes (et même des wannabe unicorns) n’atteint pas, mais il semble difficile d’aller plus loin, même avec cette nouvelle stratégie qui consiste à tenter de faire revenir les users existants.

Certes, on a toujours quelques NFT qui valent un peu d’argent, et il faut toujours une douzaine d’ETH pour s’acheter un Bored Ape. Mais le play-to-earn s’est transformé en lose-to-play. Au point d’ailleurs que tous ces acteurs ont changé la promesse en play-to-own. Ce qu’on t’explique maintenant, c’est que les assets t’appartiennent. Comme des cartes Magic. Mais à l’inverse d’un jeu vidéo classique. Reste qu’il faut encore que quelqu’un veuille bien te les racheter quand tu veux arrêter.

En plein hiver crypto, l'entreprise a licencié 22 employés de son bureau new-yorkais (13% des effectifs). Julia a justifié cette décision par une volonté de centraliser certaines fonctions au siège parisien. Onze employés supplémentaires du bureau de New York se sont vu proposer une relocalisation à Paris. Le bureau américain n'est pas totalement fermé et continue d'abriter les équipes travaillant avec les clients américains et sur les partenariats avec la MLB et la NBA. Une opération similaire serait en reflexion pour cette année.

Reste que Sorare a une base solide de joueurs. Sans doute plusieurs dizaines de milliers si on regarde les volumes d’échanges ou les personnes actives sur Reddit. Ce n’est clairement pas assez pour rentabiliser les énormes dépenses de licence. Mais c’est dans la moyenne des jeux indépendants quand on regarde les connexions quotidienne Steam.

Est-ce que ça va suffire pour que la startup tienne sur la durée ?

A fin 2024, il restait environ 80M€ sur les comptes21. Compte tenu du CA 2025 (35-40M€) et des charges qui sont probablement en baisse (80-90M€ selon des projections internes, plutôt 90-100M€ selon une autre source) ça laisse au moins 18 mois de runway, malgré une perte probable de 40 à 50M€. Julia est encore plus optimiste quand je l’interroge sur le sujet :

« Sorare dispose de fondations solides (plusieurs années de run) pour continuer à opérer grâce à une base de coûts beaucoup plus saine. […] notamment grâce aux renégociations avec les clubs et les ligues ayant permis de diminuer drastiquement les engagements financiers à venir. »

Un LP d’un des VC investisseurs se dit lui un peu inquiet :

« Sorare n’atteindra pas la rentabilité avant un long moment, et il va falloir faire une série C. Le problème je le vois arriver gros comme une maison : personne ne voudra entrer sur une valo supérieure à la série B. Donc soit personne n’est assez gros pour investir. Soit ceux des tours précédents vont se faire massacrer. »

Parce que si je posais (pas très innocemment) la question de la perte de corne de Sorare un peu avant, c’est en réalité acté dans la plupart des fonds qui ont déjà déprécié leur participation dans leurs actifs. Sous couvert d’anonymat, un fund manager français parle d’une valo divisée par 4. Chez SoftBank une personne bien au courant parle d’une participation valorisée 10x moins, soit 400M$, lors de la valorisation du portefeuille de VF2 au T1 2024. Au passage, on apprenait alors que les quelques 285 investissements du fonds, faits pour près de 50G$, ne vaudraient actuellement que 30G$ (coucou Klarna, FTX, WeWork etc.) mais cela n’incluait pas la récente IPO de Chime. Une situation comparable à VF1 (68G$ / 56G$) dont la rentabilité ne tient qu’à la magistrale sortie d’Arm. Quant au plus anecdotique fonds LatAm, ses 7,4G$ d’investissements valent tout juste 5,5G$ (avec des morceaux de Swile et de Sorare)

Mais selon lui VF2 ne serait pas « opposé par principe » à un downround. Parce que c’est bien ça, que serait cette série C.

Il y a quelques mois, Julia disait dans Madyness22 qu’il voulait une rentabilité en 2026, sans avoir besoin de passer par cette fameuse série C. Cela dit, la porte n’est pas fermée selon les propos de Nicolas Julia en réponse à mon e-mail :

« L’intérêt croissant de certaines organisations crypto de premier plan pour des projets comme Sorare (pour y investir) [permet] d’apporter du confort pour l’avenir et d’entamer sereinement le chemin vers la rentabilité. »

En espérant que le secret de la licorne ne finisse pas avec le sceptre du tocard.

Succinct Transparent Argument of Knowledge

Data Availability Committee, Comité de Disponibilité des Données

Minimum Viable Product

Cofondateur de Reddit

Global eSports Management

120M£

L’information sur le montant m’a été confirmée, mais pas l’option, qui vient de cet article :

Premier League’s first NFT partnership explained: Inside the £120m deal with Sorare, Frank Dalleres, City AM, 30 janvier 2023

Les montants ont été convertis en euros.

Les estimations sont sur la base de chiffres actuels.

Sorare n’a pas acheté les droits de la Ligue 1.

Deal auquel la source n’a pas participé

Le jeu s’appelle EA Sports Football Club depuis 2023, parce qu’EA n’a plus souhaité acheter la marque FIFA, mais le reste des licences restent identiques.

Ce qu’a refusé de confirmer ou informer la source d’Endeavour

C’est comme au doigt mouillé, mais avec encore plus d’eau.

Les chiffres de licencing étant souvent payé de S2 à S2, ils provoquent un décalage dans les comptes, même s’ils sont étalés sur la durée.

Et qui n’était pas directement impliqué sur la négociation des deals

Nicolas Julia, Sorare : « Les NFT vont réinventer certaines industries », Christophe Auffray, Coins.fr

Comment Sorare a multiplié son chiffre d'affaires par 40 en un an, Samir Touzani, Les Echos, 13 janvier 2022

Projections en doublant juin

Révélations sur les comptes très inquiétants de Sorare, l’ex-star de la French Tech, Xavier Demarle, L’Informé, 12 juin 2025

78M€ selon L’Informé

Sorare : IPO, régulation, expansion… Nicolas Julia sort du silence, Maxence Fabrion, Maddyness, 23 avril 2025

Toujours aussi bien argumenté !

Merci pour ce travail de précision.

Et mention toute particulière pour le titre de l'article et des chapitres. 😉

Un article illuminant comme d'hab. Seul petit problème pour ce qui est de l'option devenir une PME rentable c'est que quand tu as levé autant ce n'est generalement plus une option, parceque ça n'a aucun intérêt pour les investisseurs