💥 Startup : la rentabilité est-elle un gros mot ?

Un fondateur de startup a indiqué aux Echos que l'argent, c'était finalement pas un bon indicateur de performance une entreprise. Ah ouais ?

Bonjour à tous,

vous l’avez peut-être remarqué (ou pas, d’ailleurs) mais la semaine dernière, je n’ai pas envoyé de newsletter. La principale raison c’est que je n’avais pas fini le sujet que je voulais traiter de la façon dont je voulais le faire.

Comme je l’écrivais récemment, une newsletter prend en moyenne une journée complète de travail, et souvent plusieurs. Je m’étais mis moi-même ce rythme hebdomadaire, parce que c’est ce que font la plupart des éditeurs, mais peut-être est-ce une erreur. Si vous avez un avis sur la question de la régularité, ça m’intéresse 🙂.

Cette semaine je voulais parler de la question de la rentabilité des startups, jusqu’à ce qu’arrive un article de Charline Perreau mercredi dans Les Échos traitant de la publication des comptes.

Une lecture qui m’a un peu amusé, tellement elle est symptomatique d’une startup nation, comme on dit, qui s’imagine vivre dans un univers parallèle.

💰L’opaque transparence

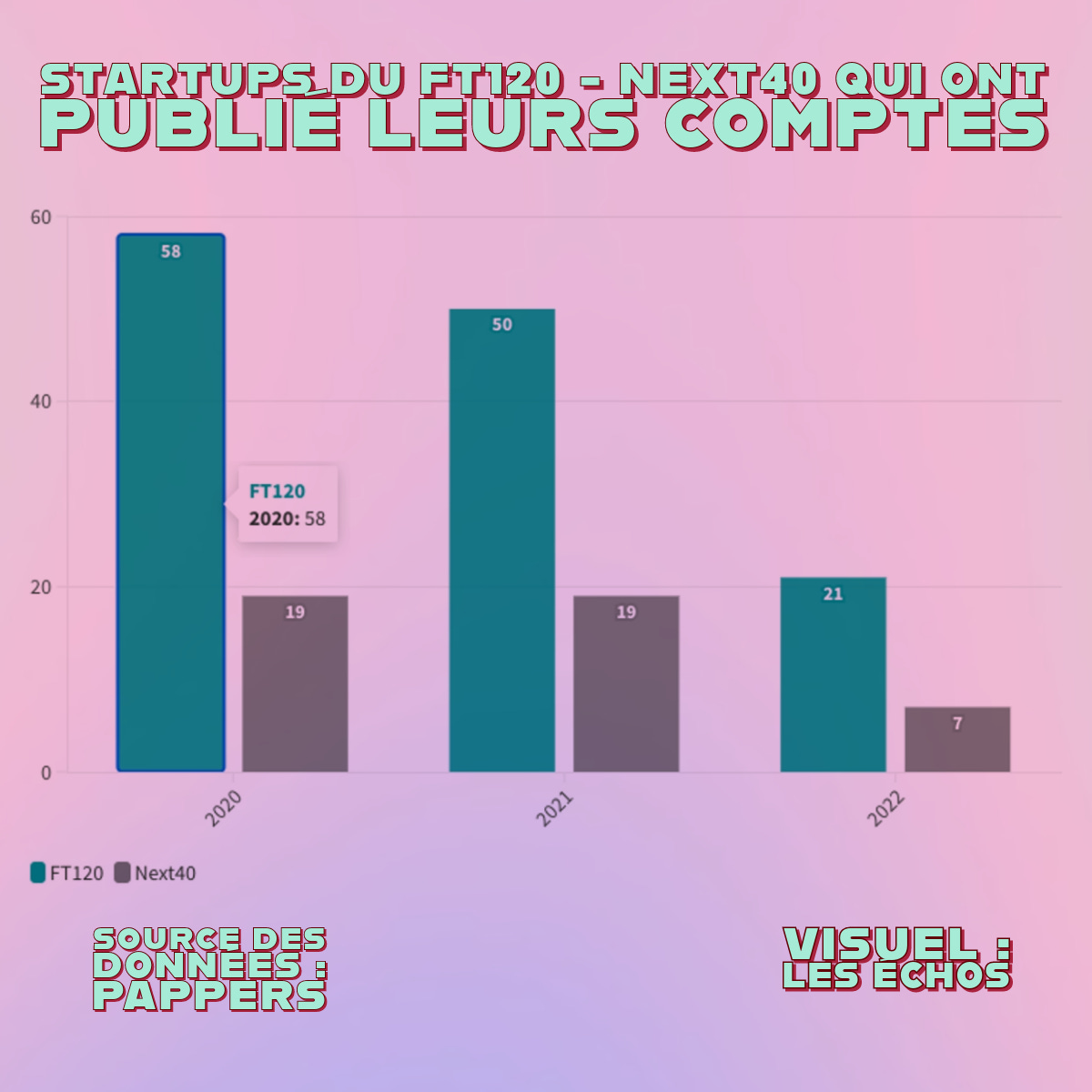

L’article des Échos est une sorte de use case de l’API Pappers sur les 160 startups des Next40 / FT120. Pappers a extrait les données sur 2020, 2021 et 2022, et les résultats sont étonnants (ou pas) sur les entreprises qui ont publié leurs comptes :

48% en 2020

43% en 2021

17% en 2022

Pourtant, cette publication des comptes au greffe est une obligation légale, prévue par l’article L-232 du Code du commerce.

En 2018, le parlement avait voté une loi renforçant les sanctions prévues en cas de non-communication lors du vote de Sapin II. Avant, l’amende était de 1500€, et de 3000€ en cas de récidive. Pas de quoi effrayer Lactalis ou Bigard, nommément visés lors de débats. L’astreinte est désormais de 2% de chiffre d’affaires journalier moyen, par jour de retard.

Cet amendement avait eu lieu dans un contexte particulier. En septembre 2017, Maxence Bigard, fils de Jean-Paul du même nom de la boîte du même nom, accessoirement 1er acteur français de la viande, avait refusé de dévoiler les informations financières de l’entreprise lors d’une audition parlementaire. Mais également de répondre quant au non publication des résultats.

Agacé, le député Ruffin avait alors lâché :

« On est dans Le Parrain ou on est dans une commission d’audition à l’Assemblée nationale ? »

Lactalis, qui avait fait les mêmes réponses à la commission a fini par publier les comptes de la plupart des entreprises du groupe. Son directeur de la communication expliquait alors que ça n’avait aucun intérêt :

« En quoi la connaissance détaillée des comptes consolidés ou des marges du groupe permettrait une discussion plus sereine sur le prix du lait ? »

C’était justement le sujet. Comprendre la rentabilité de ces entreprises, qui communiquent souvent sur leur difficulté quand ça les arrange, pour augmenter les prix. Et qui, par effet de cliquet, peinent un peu pour les diminuer.

En juin 2023, le lait était acheté 430€1 aux producteurs les 1000L, et vendu autour de 1270€.2 Lactalis, et ses 2mds€ de CA et 150M de bénéfices nets était d’ailleurs directement visé cet été par les producteurs.

📉Une réalité de marché

Plus spécifiquement sur le marché des startups, ces chiffres permettent d’avoir une idée de la réalité financière d’une entreprise.

Avant l’été, j’avais raconté l’histoire de Nanaba, entreprise qui n’a plus payé ses salariés depuis janvier. Pas plus que ses créanciers. Son patron, Olivier Guérin, m’expliquait alors qu’une startup n’était pas une entreprise comme une autre. Avant de me sortir la litanie de clichés sur l’aventure, l’expérience, et donc les risques associés. Mais comment un salarié pourrait mesurer le risque d’une entreprise dont il ne sait rien de la situation financière ? Depuis sa création, Nanaba n’a jamais déposé ses comptes. Et malgré 6 mois de créances de salaires, 1 impayé auprès de MyOptions et 2 auprès de BPI, l’entreprise n’est toujours pas en redressement judiciaire.

Nombre de startups ont des modèles très agressifs, destinés à tuer un marché pour finir sur un winner takes it all. C’est ce qui est arrivé à Luko, qui a tiré les prix du marché vers le haut (et l’UX vers le haut) après un modèle qui n’était pas financièrement soutenable.

Par exemple, en lisant le bilan de -2,1M€ de Bricks, on apprend que l’entreprise a une immobilisation financière de 1 028 501€. Selon mes informations, cela s’explique par le financement d’un immeuble à Belfort sur fonds propres, pour compléter la collecte qui ne décollait pas.

Certains avancent l’argument de la confidentialité, comme le relève Charlie Perreau. Pourtant, de la même façon qu’il me semble intéressant de voir que Lactalis a une large marge en achetant son lait en dessous du prix moyen de marché, c’est instructif de voir si le modèle agressif de pricing d’une startup génère ou non du CA.

🦄Une confidentialité relative

Cette non-publication est parfois demandée par des investisseurs. Un ex-CFO de licorne m’explique qu’un VC avait expressément demandé que l’entreprise ne publie pas ses comptes, pour que le ratio CA / valorisation ne puisse pas être calculé. Pour des raisons d’anonymat, je ne peux pas le donner. Mais pour des raisons d’égo je peux vous dire qu’il est particulièrement énorme.

Parce qu’a contrario, personne ne se prive de communiquer sur les valorisations et les levées de fonds. Parfois même en mêlant equity, dette, restructuration, etc. La plupart du temps, les entreprises ne communiquent pas ouvertement sur leur valorisation, mais la font fuiter.

Encore plus si l’entreprise devient une licorne. Et à voir le nombre de licornes valorisées en 1 et 1,2mds, on peut imaginer que c’est un palier symbolique qui n’a été choisi que pour communiquer dessus. Mieux, au moins 2 entreprises qualifiées de licornes après un tour de table ne l’étaient pas. Il manquait 200M€ à l’une d’elle. Pour l’autre le milliard n’était atteint… qu’en dollar.

Ce statut n’est pas neutre. En juillet j’écrivais un article sur les licornes qui n’en seraient peut-être plus. Un patron de licorne m’écrivait le lendemain matin pour défendre la licornisation de sa boîte, dont les comptes n’ont jamais été publiés.

Avant de signer :

«Vous vous adonnez donc dans ce post à une activité légalement répréhensible : la diffamation. »

Puis de m’appeler dans la journée.

Deux autres entreprises m’avaient également contacté directement pour sauver leurs cornes.

Preuve que certains chiffres doivent rester publics ?

💳 Le cas Swile

Dans le même registre, Swile avait été contraint de publier ses comptes à l’été 2022 lors du “rachat” de Bimpli. Le 15 juillet 2022, la société a déposé ses comptes de 2018 à 2020, puis ceux de 2021 le mois suivant.

Des performances financières à mettre en perspectives des levées :

11M€ en 2018 (leadé par Indinvest)

34M$ en 2019 (Index Ventures)

70M€ en 2020 (Index Ventures)

200M$ en 2021 (Softbank 🙄), pour une valo de 750M€ selon certaines sources, 1mds€ selon les fuites organisées, soit 68 à 90x le CA de l’année

De quoi expliquer le rapprochement avec BPCE ? Parce que si l’information majeure, et restée en mémoire, est que Swile a racheté Bimpli, la réalité est plus prosaïque. BPCE a cédé Bimpli à Swile, en échange de quoi, la banque a pris 22% du capital de Swile, devenant son actionnaire de référence. Avec un apport de 150M€ d’obligations convertibles préférentielles.

Pourtant, l’histoire avait mal commencé avec Natixis Intertitres, filiale de Natixis, un des assets manager des BPEC. En 1982, la boîte crée le Chèque de Table, dont est issu Apetiz devenu… Bimpli. Fin 2021, Natixis attaque Swile sur une histoire d’attribution de marché pour la fourniture de titres-restaurants aux agents publics de la région Bretagne. La société argue que la proposition de Swile n’était pas régulière, ce qui sera rejeté par le tribunal.3

Le patron de Swile vise un résultat positif de 30M€ en 2024.

💍 One KPI to rule them all

Mais je dois bien avouer que ce qui m’a fait réécrire cette newsletter c’est une phrase citée dans l’article, attribuée à un (ou plusieurs) fondateur.

« Le compte de résultat n'est pas le meilleur reflet de la performance d'une start-up.»

Parce que, vous comprenez, dans la startup nation, ce qui compte, c’est pas l’argent. C’est la gloire (et le nombre de likes du CEO sur LinkedIn lors de son dernier selfie) qui sert de récompense.

Une grosse partie de l’écosystème startup (entrepreneurs, VC, incubateur, etc.) tente de faire croire que le modèle unique serait d’avoir un produit, de tester, puis de sanctionner chaque phase par une levée de fonds, sans se soucier de la rentabilité. Parce que c’est la croissance qui permet de voir l’intérêt.

Et si c’était faux ?

Outre le fait que ce n’est pas le modèle des entreprises traditionnelles, les 100 entreprises membres du Club Boostrap (et les nombreuses autres non-membres) prouvent qu’une autre manière d’entreprendre existe.

C’est d’autant plus problématique que l’immense majorité des gros leveurs et autres licornes ne sont pas des produits coûteux. Pire : la majorité sont des logiciels, des SaaS etc. Tout le monde peut comprendre pourquoi ouvrir une usine pour Ynsect ou NW Storm coûte beaucoup d’argent. Ces entreprises industrielles ont un coût de production par produit élevé. Mais l’industrie, et plus largement le produit physique, ne sont que peu représentés parmi les grosses startup.

Si on reprend le Next40, seuls Electra (bornes de recharge), Exotec (robotique), Flying Whales (transport), Innovafeed (insectes), Ledger (web3), Loft Orbital (aéronautique), NW (bornes de recharge), Verko (batteries), Wifirst (FAI), Ynsect (insectes) et ZePlug (bornes, décidément) ont des produits physiques, soit 27%. Un chiffre en augmentation par rapport aux années précédentes.

Un constat qu’on retrouve dans le FT120, dans les licornes, mais également dans tous les gros incubateurs, de Station F à Y Combinator.

La réalité c’est que les investisseurs préfèrent accompagner des produits et des services plus simples, avec des coûts de setup faibles. Dans ces entreprises, les levées servent rarement à améliorer le produit : l’argent est principalement investi dans l’acquisition ou l’ouverture de pays.

Le logiciel et le service donnent la fausse impression qu’on peut maîtriser facilement le coût d’acquisition, et donc qu’il suffit d’injecter du cash pour faire de la croissance. Spoiler alert : c’est souvent faux.

Conclusion

Si l’affaire peut sembler anecdotique, parce qu’elle concerne de nombreuses autres entreprises, je crois qu’elle ne l’est pas tant que ça.

Nombre de startups communiquent sur des chiffres que personne ne peut vérifier, quand elles n’en font pas sciemment fuiter, quand ça les arrange. Pourtant, une publication des comptes servirait de base commune, réelle et certifiée pour apprécier leurs vrais résultats.

J’entends ceux qui expliquent que, finalement, on s’en fout de savoir qui a la plus grosse (marge). Mais ce sont souvent les mêmes qui jouent à qui à la plus grosse (levée).

Cette guéguerre de chiffres me rappelle celle des bullshit-o-formateurs, sur LinkedIn ou ailleurs, qui vantent leurs résultats, leurs performances, leurs investissements et j’en passe, en faisait des photos avec de belles maisons, des avions et des voitures (quand c’est pas des filles). La réalité on la connaît : peu de formateurs immobiliers ont réellement fiat fortune grâce à l’immobilier. Et aucun n’a jamais publié ses comptes. Ni en immo, ni ailleurs.

Et si c’était ça, la vraie réussite : la transparence.

Concernant la régularité, gros OSEF ; tu fais ça gratuitement donc ne te met aucune pression sinon il n'y aura plus de plaisir. Je suis de ceux qui préfères être agréablement surpris à la lecture de tes écrits ;)

À propos de régularité dans les publications : c’est important car cela donne un rendez-vous à tes abonnés. Beaucoup me le disent à propos de ma NL qui sort tous les dimanches matin à 8h sans faute depuis 5 ans. Certes, tu dois parfois sacrifier le fonds sur l’autel de la forme, mais sur le long terme c’est mieux.