💥 Blast : 30M€ de cashout déguisé en levée de fonds

Comment Anthony Bourbon et son associé vendent 20% de la plateforme à leurs clients, au meilleur moment.

Bonjour à tous,

Long time no see, parce que long time to work.

À plusieurs reprises ces derniers temps, j’ai parlé du crowdequity, et des levées communautaires.

Via Masteos, et sa levée au mauvais timing qui a fait perdre 100% des particuliers ;

En parlant d’un entrepreneur qui agite sa communauté sans projet ni business modèle ;

En posant la question de l’accessibilité de ce produit complexe aux particuliers ;

En analysant la levée de Bricks, il y a 2 ans.

Mon avis est toujours le même : rendre accessibles des produits et des investissements jusqu’ici réservés à des élites ou aux plus riches est une bonne chose. Mais ça ne peut pas se faire au détriment des particuliers s’ils investissent sans comprendre, ou sur des placements pourris.

À plusieurs reprises, j’ai été interrogé sur le modèle de Blast, qui venait de se lancer. J’avais émis quelques doutes liés au modèle économique, consistant à faire payer un abonnement, là où tous les concurrents se content de fees sur les deals. Mais également au rôle que peut jouer une chaîne de télévision, sur la légitimation de cette activité.

Trois journalistes m’avaient contacté dans le cadre d’articles qu’ils écrivaient sur la plateforme. Aucun n’a relevé la problématique des frais. Tous ont légitimé le modèle.

Dans son article dans Les Échos1, l’emblématique Charlie Perreau parle d’un fonctionnement « à l'image des clubs d'investisseurs traditionnels », reprenant le discours de la plateforme : « démocratiser l’investissement », nombreuses « préinscriptions », « blockchain privée », légitimation de l’absence d’agrément (que Blast finira par obtenir). Et pour clôturer le débat, Anthony Bourbon est cité dans l’article expliquant que « Les critiques, c'est [son] pain quotidien ».

Si tous les articles citent le montant de l’abonnement, aucun ne rentre clairement dans la ribambelle de frais. Ni sur la structuration parfois cavalière des deals.

Alors que Blast va prochainement communiquer sur une « levée » de 30M€ (qui n’en est pas vraiment une, on le verra), faisons un petit retour en arrière sur le projet.

👼 La part des anges

Anthony Bourbon nait en 1988 à Bordeaux. Difficile de raconter ce qu’il fait avant de créer Feed en 2016. Au fil des interviews, l’entrepreneur forge sa légende entre des anecdotes dignes d’Oussama Amar et des formules chocs qu’on pourrait retrouver sur un Instagram de développement personnel.

Tantôt il raconte avoir vécu à la rue, histoire qui rentre en résonance avec son fameux 40m2 « sans canapé », sans qu’on sache duquel de ses logements à Neuilly-sur-Seine il parle.

Tantôt il raconte des expériences dont on ne pourra jamais rien vérifier, comme quand il était devenu expert de l’ « Audi A6 2.7L TDI break avant » qu’il achetait à 18K€ pour la revendre 22K€ en traversant la France, 4 fois par mois. Le tout grâce à un parc impressionnant, selon ses mots, alors qu’il était étudiant.

Dans d’autres interviews, c’était plutôt un business de vêtements de contrefaçons ou de réparation de scooters, alors qu’il était contraint de dormir dehors, ou dans un bus. Plus tard, il racontera avoir pu faire des opérations de marchands de biens financés par des camarades et contacts fortunés, et autres histoires qu’il distille à chaque interview.

« J’avais déjà l’ego de l’entrepreneur, je n’avais pas envie de m’apitoyer sur mon sort. Mais je ne veux pas parler de cette période, je veux envoyer un message positif. »

Une période qu’il raconte pourtant systématiquement à chacun de ses passages médiatiques, précisant qu’il était SDF. A chaque anecdote sa morale qui conforte son positionnement, peu importe si elle contredit l’histoire racontée quelques mois plus tôt.

Pour autant, Anthony Bourbon tient des discours atypiques, voire anticonformistes. Rare entrepreneur à déclarer que la méritocratie est une illusion, il évoque ouvertement le déterminisme social qui pourrait « amener à une insurrection »2 , et dénonce l’entre-soi de ceux qui sortent des grandes écoles.3 Il pourfend l’héritage, expliquant que « ceux qui ont hérité ont l’air malheureux et n’apprécient rien… ».4

Mais son livre5 et ses interviews tiennent plus du guide de développement personnel :

« On ne réalise jamais ses rêves si l’on se contente de suivre le chemin qu’un autre a tracé pour toi. »

« Je ne crains pas la pauvreté. Je l’ai déjà affrontée. Je l’ai surmontée, dominée, utilisée comme un moteur. »

« Éviter la victimisation, qui conforte, rassure, mais ne sauve jamais. »

« Ceux qui ont réussi autour de moi ne sont pas normaux. Ils sont singuliers. Ils sortent du lot. »

S’il n’est pas adepte des signes extérieurs de richesse, l’entrepreneur est très attaché à son image. Depuis longtemps, un community manager s’occupe de ses réseaux sociaux, et il ne manque pas une occasion de passer dans un podcast ou un magazine, quitte à débourser un peu d’argent.

« Tout ce qui brille attire Anthony », résume un ancien collaborateur, qui souhaite rester anonyme.

C’est peut-être ce qui l’a attiré quand M6 lui a proposé de rejoindre l’émission Qui veut être mon associé ?.

💫 Star Search

Après la première saison de l’émission, la chaîne cherche à remplacer Catherine Barba, Marc Vanhove et Fréderic Mazzella.

Grande gueule, beau gosse, excellent orateur et grand storyteller, Anthony Bourbon est clairement un bon client. Il débarque dans la 2e saison. Puis fera la 3e et la 4e, la dernière en date. Le producteur, Satisfy a déjà annoncé la 5e saison, sans que le juré ne soit confirmé.

Pour être honnête, je n’ai jamais regardé l’émission, mais dans les quelques extraits que j’ai vus Anthony Bourbon y semble à l’aise. Son personnage est parfois clivant, parfois excessif, souvent pertinent et convaincant.

Côté investissements, difficile de conclure quoi que ce soit. Il y a quelques semaines, Bienvenue au cabinet montrait que nombre des deals « signés » à l’antenne n’allaient en réalité pas à leur terme.6 J’ai tenté ici de refaire l’historique des propositions ici.7

2e saison (2022)

💡 Charles.co : 8% pour 200K€ avec Jean-Pierre Nadir

A priori la levée n’a pas eu lieu : en février 2021, une augmentation de capital a eu lieu, mais par activation de BSA Air de 2019. Une levée de 4M€ a bien eu lieu, mais en avril 2022 sans qu’on puisse dire si Nadir et Bourbon sont entrés.

✅ Requiem Code : 25% pour 40K€

La levée a bien eu lieu fin 2021, pour le montant promis.

L’entreprise a à nouveau levé 1,1M€ en mars 2022

❌ BioDemain : 5% pour 110K€, avec Jean-Pierre Nadir et Marc Simoncini

La levée d’1M€, menée sur Lita.co semble avoir été faite sans les 3 investisseurs

❌ Circular Ring : 9% pour 300K€

Plusieurs levées ont eu lieu, mais sans Anthony Bourbon

3e saison (2023)

❌ CapsMe : 15% pour 200K€

La levée n’a pas eu lieu

❌ DetectiveBox : 15% pour 100K€

La levée n’a pas eu lieu

❌ Callisis : 25% pour 180K€

La levée n’a pas eu lieu

💡 Circle Sportwear : 5% pour 400K€

Une levée de 1,5M€ a eu lieu fin 2022, mais sans possibilité de voir les souscripteurs

✅ Floatee : 20% pour 200K€

Une levée 450K€ a lieu en mars 2023, sans le nom des souscripteurs, mais correspond à Anthony Bourbon / Blast

4e saison (2024)

✅ Coupas : 11% pour 200K€

La levée est en cours

✅ Cupdom : 6% pour 30K€, avec Stéphanie Delestre

La levée a au lieu à 50/50 entre Stéphanie Delestre et Anthony Bourbon… qui lui même fait 60/40 avec Samuel Guez, son associé sur Blast.

❌ Mon Livre SMS : 25% pour 250K€

La levée n’a pas (encore?) eu lieu8

❌ Skincasts : 30% pour 300K€, avec Tony Parker et Marc Simoncini

La levée n’a pas (encore?) eu lieu

💡 KNAP : 10% pour 350K€

Une levée a eu lieu en mars 2024, inférieure au montant, avec des souscripteurs anonymes

❌ Cookidiction : 30% pour 500K€, avec Tony Parker

La levée n’a pas (encore?) eu lieu

❌ Welcome account : 10% pour 300K€

La levée n’a pas (encore?) eu lieu

❌ Rebond : 20% pour 200K€, avec Tony Parker

La levée n’a pas (encore?) eu lieu

Comme on peut le voir, la magie de la télévision n’opère pas toujours en dehors des caméras. Il ne faut sans doute pas y voir des mensonges ou de fausses promesses, mais possiblement des candidats ou des jurés qui changent d’avis en entrant plus précisément dans les chiffres.

Reste que grâce à cette présence, Anthony Bourbon acquiert la crédibilité vu à la télé, sur une expertise qui n’était pas ce pour quoi il était connu jusqu’ici : investisseur.

💰 Bourbon, l’investisseur

Parce que si Anthony Bourbon parle souvent de ses investissements réussis, à la manière de sa propre légende, il est difficile de savoir ce qui est vrai, ou non. À plusieurs reprises, il indique avoir une moyenne de x9 en quatre ans. Ou x4, selon une interview. Aucune vérification n’est réellement possible, mais on retrouve bien son nom aux côtés de plusieurs entreprises.

Séduit par Pap&Pille, des biscuits portés par un couple de dirigeants au sens du marketing exacerbé, il s’imagine pouvoir reproduire le succès de Feed. Dès 2020, il est nommé avec sa compagne9 au conseil d’administration de l’entreprise. En 2022, le couple présente Pap&Pille sur Qui veut être mon associé ? et convainc Jean-Pierre Nadir. Les 300K€ promis ne seront, a priori, jamais investis.

Un fin connaisseur du dossier résume :

« La seule ressemblance avec Feed, c’est que Pap&Pille c’est vraiment pas bon. Anthony s’était juste dit que les deux étaient bons en branding, et ça, il aimait bien. Mais au final, ils ont vendu la distribution, et y’a jamais eu de traction, donc la boite n’a jamais gagné un copec.»

L’entreprise est en redressement judiciaire depuis mai 2024, et ses dirigeants-fondateurs ne communiquent plus du tout dessus.

Parmi les investissements revendiqués par Anthony Bourbon sur son site, on retrouve principalement du consumer ou des DNVB (Louis Design, The Ethiquette, Le rouge à ongles), de l’alimentation (My Brazil, Archie, Aussitôt Bon, Respire) y compris pour animaux (Ziggy, Veeto, Caats), mais également quelques fintechs/web3 (Pokmi, Mechachain, iVesta) dont Caption, un de ses concurrents.

Un portefeuille finalement assez cohérent et pas du tout axé sur « la future licorne », mais plutôt sur la résolution de problèmes réels, ou de produits de niche. Avec en plus, une dimension durable pour une petite partie.

Comment arrive Blast dans tout ça ?

Avant M6, et en cherchant la télévision pour en faire la promo ?

Après M6 en se disant qu’il a une bonne opportunité ?

Entre les deux ?

Aucune idée, et comme toujours avec Anthony Bourbon, il faudra se contenter de la légende.

Reste que sur sa page Wikipedia, qu’il a lui-même créée, on peut voir qu’il rejoint Qui veut être mon associé ? en janvier 2021, et fonde Blast en septembre 2022, juste avant sa 2e saison. Il s’associe à 50/50 (mais en gardant 60% des droits de vote) avec Samuel Guez, fondateur de deux marques de bougies, revendues. Anthony Bourbon était d’ailleurs investisseur de la 2e, My Jolie Candle. L’entreprise a été vendue pour un montant inconnu à Emodi, quelques semaines après avoir été placée en redressement judiciaire, 4 ans après avoir levé 7M€.

Ce timing [Note : entre la diffusion de l’émission et le lancement de Blast] particulièrement avantageux a mis mal à l’aise au moins un juré de l’émission, qui n’a pas souhaité s’étendre, mais également plusieurs personnes de la chaîne et de la production.

Fin 2023, quand Eric Larchevêque annonce son ralliement à Blast, le service juridique de RTL Group, propriétaire de M6, est saisi afin de produire une note sur les risques possibles. En gros : tant que le nom de la chaîne n’est pas cité par Blast, et que Blast n’est pas cité à l’antenne, RAS. Aucune suite n’est donnée, ni dans un sens ni dans l’autre.

Parce que si certains étaient mal à l’aise, un cadre imaginait déjà reproduire le gigapartenariat entre Stéphane Plaza et M6 en 2020, lors du lancement d’un réseau immobilier.

Entre-temps, Tony Parker, déjà actionnaire de Bricks (dont le succès fulgurant initial était également la conséquence d’un passage sur M6), a annoncé son ralliement.

👁️ Un mélange des genres

Lors de la 3e saison, Anthony Bourbon propose d’investir dans Floatee. L’émission est diffusée en janvier 2023 et le projet arrive sur Blast… en février. En réalité, Anthony Bourbon finance sa participation via Blast.

En avril 2023, la levée est scellée : 449’747,09€ pour 2’381 actions émises, soit 28% des actions. En échange des fonds supplémentaires investis par Blast, la part du capital réservée aux salariés est annulée.

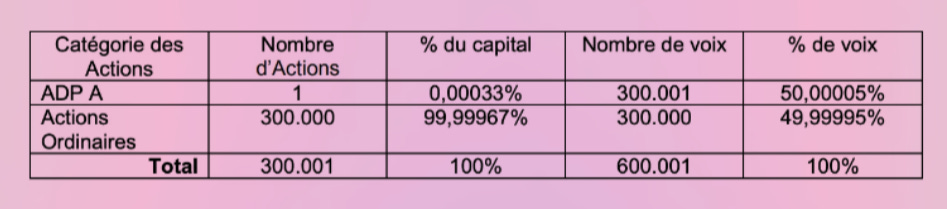

Pour investir, Blast créé un SPV10 : la SAS FLOATEE X BLAST, avec un capital social de 2€, mais variable, qui permet donc d’accueillir tous les investisseurs à venir.

Pourquoi 2€, et pas 1€ ? Eh bien parce que Blast créé 2 types d’actions, et en prend une de chaque.

L’action ordinaire (AO), destinée à être distribuée à tous les investisseurs qui vont souscrire ;

L’action de préférence (ADP A), destinée à être… unique, et pour Blast.

Sauf que cette ADP A est particulière : elle donne les pleins pouvoirs. Cette unique action a systématiquement la majorité lors des votes. Les actionnaires sont parfaitement tributaires des décisions prises par Blast et par le président du SPV qui est… Anthony Bourbon.

Cette utilisation de l’ADP A semble être systématique chez Blast. Selon 3 acteurs du crowdequity interrogés, ça n’a rien de commun. Pour l’un d’eux, ce montage peut s’expliquer en cas de « table de capitalisation complexe » ou d’une volonté de ne pas avoir des décisions bloquées « en cas de désaccord du pool d’investisseurs ». Et de conclure :

« Ce sont plutôt des sujets qui se gèrent via un pacte d'actionnaires, mais ce montage permet d'être plus rapide dans la résolution de situations de blocage. »

🗽 La liberté guidant (pas trop) le peuple

Reste qu’après vérification, aucune des plateformes de crowdequity française ne semble pratiquer ce montage, qui élimine toute contestation des investisseurs.

Prenons un exemple que j’ai plusieurs fois évoqué ici : mon investissement dans Unkle, fait via Anaxago. Le SPV s’appelle Objectif Innovation 22. La SAS à capital variable est créée par Anaxago, qui, statutairement, n’indique pas la cible. C’est d’ailleurs le cas de la plupart des SPV, qui sont souvent créés à la chaîne en prévision des prochains investissements. Ils sont parfois renommés après coup. Dans ce SPV, chaque action donne droit aux mêmes droits et obligations, donc au même vote.

Durant l’investissement, Anaxago a tenu au courant les investisseurs par des communications à mesure des évolutions. J’ai certes, à plusieurs reprises, évoqué leur manque de transparence lorsque Luko a connu des difficultés post-rachat, mais leur rôle n’était pas de commenter chaque information (y compris les miennes).

À plusieurs reprises, les associés ont été consultés. Évidemment pour les traditionnels comptes annuels, mais également à l’occasion de certaines décisions.

Cependant, la validation du rachat d’Unkle par Luko via des obligations convertibles n’a pas été soumise au vote. Anaxago s’est contenté de dire que cela « valid[ait] [leur] thèse d'investissement ».

À l’inverse, Sowefund a sollicité les actionnaires de Binge Audio lors du rachat par Paradiso Media.

Il n’y a pas de méthode universelle, mais quand un investisseur entre au capital d’une entreprise, même par l’intermédiaire d’un fonds, il a vocation à donner son avis, comme n’importe quel autre.

En mars 2017, suite à l’affaire Cifocoma, l’AMF avait clairement indiqué que, dans le cadre d’une SPCI, le conseil de surveillance, représentant les intérêts des associés face au gérant, n’avait à valider ou non ses décisions. J’en avais parlé l’année dernière.

Quid d’un gérant à la tête d’un SPV ? La question n’est pas tranchée.

Cependant, la loi Florange, qui vient tout juste de fêter ses 10 ans, était venue cadrer ce point pour les sociétés cotées. L’esprit de la loi, c’était « une action, une voix », mais le droit de vote double est autorisé pour certains actionnaires. C’est souvent un avantage destiné aux actionnaires de longue date, pour les fidéliser. Mais certains avaient critiqué le possible blanc-seing donné aux actionnaires de référence qui pourraient contrôler des sociétés en achetant moitié moins d’actions.

🥰 Les amis, les amours, les emmerdes

J’en parlais un peu plus haut : Blast a bénéficié du soutien médiatique et d’image de Tony Parker et Éric Larchevêque.

Par quel montage ? Rien d’évident.

Ni l’un ni l’autre ne font partie des actionnaires directs ou indirects de Blast. Pas plus que les nombreux « experts de renom » leveragés par Blast : Carole Juge-Llewellyn, Benjamin Chemla, Jonathan Anguelov, Rand Hindi, Louis Marty et pas mal d’autres grands noms de la tech.

Note du 17/07/24 17H00 : Benjamin Chemla n’apparait plus sur le site de Blast.

Si on peut facilement imaginer que des abonnements leur soient attribués gracieusement, il n’est pas impossible qu’ils soient également payés sur facture. Deux d’entre eux m’ont répondu que non, mais selon une source, l’image de Tony Parker aurait été monnayée 400K€, et celle d’Éric Larchevêque 1M€. Des chiffres qui pourraient être cohérents avec le compte de résultat et sa ligne à 2,9M€ sur les « autres achats et charges externes », qui représente près de 70% des dépenses en 2023.

Note : Blast a démenti la rémunération en cash des deux ambassadeurs et précisé leur mode de rémunération.

Mais la réponse est peut-être (également) ailleurs…

Il y a quelques jours, Finovox annonçait une levée de 4M€, via Vaex Capital, Inter Mutuelles Assistance… et Blast. La plateforme avait en effet collecté 1,84M€ en mars dernier, selon ses chiffres. Tout comme Yumgo, pour qui Blast a levé 2M€ à la même période, Finovox a volontairement caché les montants et les investisseurs de sa levée. De son côté, Blast a arrêté d’appeler ses SPV “SOCIETE x BLAST”, ce qui complique un peu les recherches.

Depuis quelques mois, les SVP de Blast sont d’amusantes références spatiales. Celui de Finovox s’appelle Falcon Heavy, en référence à la plus grosse fusée jamais construite, propriété de SpaceX. En plus des ADP A habituelles, des ADP B sont créées, sans droit de vote. Une seule existe à la création, d’où le capital de 3€.

Pourquoi ? La réponse est peut-être dans Endeavour (ancienne navette de la NASA, elle-même nommée d’après un navire de James Cook). Ce SPV est une coquille vide pour une future levée, dont l’associé fondateur est… Anthony Bourbon en tant que personne physique, bien que Blast et le Blast Club soient bien cités en préambule.

À la place d’ADP B, on retrouve ADP Ambassadeur. La manière de la présenter, le fait d’avoir 0% des voix, tout est pareil que l’ADP B, avec les mêmes conditions de cession. Une ligne a cependant été ajoutée :

« Par exception à ce qui précède, l’Associé Fondateur pourra céder […] l’ADP Ambassadeur à un ambassadeur du Blast.Club. »

S’il n’est pas clairement précisé qui ils sont, la liste précédente peut donner une idée... Mais alors, quel intérêt d’avoir 1 ADP Ambassadeur, lorsqu’il y aura 300 ou 500’000 AO souscrites ? La réponse est à l’article 12.7 qui précise la répartition des gains lors de la cession des titres :

La quote-part du prix de cession, en fonction du nominal des actions, répartie au prorata du nombre d’actions ;

90% du solde aux porteurs d’AO ;

10% du solde aux ambassadeurs.

« Sous réserve que les stipulations du contrat d’ambassadeur conclu entre BLAST et le titulaire de l’ADP Ambassadeur aient été respectées.» Évidemment.

Le système sera également appliqué à la levée de Coupas, qu’Anthony Bourbon avait choisi sur M6. Cette fois le SPV s’appelle AB0224, avec le système ADP A et B. Idem pour Saturn V, SPV pour la levée de Latitude. Ou Atlantis, créé sans cible, mais sans possiblement utilisé depuis.

Ce type d’actions n’existaient pas dans les levées 2022-2023, dont les SPV étaient créés par Blast en tant que personne morale. L’ADP A servait à ce que Blast perçoive ses 20% de commission à la surperformance.

Parce que oui, en plus de facturer un abonnement, Blast facture des frais de performances… et pas mal d’autres.

☀️ Sea, fees and fun

Jusqu’il y a quelques années, pour investir dans une entreprise non cotée, il fallait :

Connaître des dirigeants qui cherchaient des fonds ;

Pouvoir accéder à un fonds de private equity.

Et dans tous les cas avoir masse de thunes.

Depuis quelques années, plusieurs fintechs ont commencé à démocratiser ces investissements en diminuant de ticket d’entrée à 1000€ voir 100€ : Sowefund, Tudigo, Anaxago, Crowdcube, Lita etc., les noms ne manquent pas.

Le principe est assez simple : les plateformes reçoivent des dossiers, analysent, et proposent les plus intéressants à leur public. Le modèle économique l’est tout autant : un fee sur l’investissement, un autre sur la structuration, parfois sur la gestion, parfois sur la surperformance.

Une réplique, en moins chère, mais en moins diversifiée, d’un fonds de private equity.

Le modèle de Blast reprend tous ces points… mais ajoute un abonnement.

Il faut débourser entre 1’000 et 10’000€ pour avoir le droit d’investir, avec plus ou moins de frais. Le problème, c’est que ça alourdit considérablement les frais.

En prenant un abonnement bronze, on peut investir au maximum 10K€. Cela veut dire qu’au mieux, les frais d’entrées sont de 10%, pour avoir le droit de mettre 5 à 10 tickets, sans réellement avoir de visibilité sur le nombre de deals qui arrivent. Et si le prix de l’adhésion permet de faire baisser le prix de structuration (la création du SPV), les chiffres de Blast montrent en réalité que la performance va être fortement grevée par les frais.

💸 Money, money, money

Parce que Blast facture 4 frais différents :

L’abonnement : 1’000 à 10’000€ / an ;

Les frais de structuration : 3 à 5% sur la collecte, en fonction de l’abonnement ;

Les frais de gestion : 1% / an / véhicule dans la limite de 5 ans ;

Une commission de performance (carried) : 20% de la plus-value.

Je n’ai pas trouvé de fonds ou de plateformes qui utilisaient ces 4 frais en même temps.

Par exemple, Sowefund précise sur sa page dédiée :

1,5% de frais de paiement (3% si chèque ou PEA) ;

3,5% sur la collecte, qui servent à la structuration ;

19,5% sur la plus-value.

Chez Crowdcube, c’est 2,49%, avec un minimum de 2,49€ et un maximum de 250€, mais aucun SPV n’est créé. Même modèle chez Lita, avec une commission entre 1 et 3% selon le montant. Les entreprises, par contre, payent des frais. Chez Tudigo, c’est entre 7 et 10%, mais les investisseurs, eux, ne payent rien.

L’abonnement de Blast est un modèle assez rare. Si les clubs d’investissement sont toujours payants (autour de quelques centaines d’euros), ils n’imposent ni frais ni limite.

Dans un article des Echos11, Charlie Perreau relève d’ailleurs que « Blast.Club prélève (beaucoup) de frais ».

« Une somme qui n'est pas forcément bien appréhendée par les investisseurs débutants, ce qui lui a valu les critiques de nombreux internautes. »

Pour illustrer cette strate de frais, Cleerly prend l’exemple d’un membre Bronze qui investit 5 tickets, dont 1 perte, 1 baisse de 50%, 1 sortie à l‘équilibre et 2 gagnants (x2, x5). Après tous les frais, sur 5 ans, la plus-value est de 3’000€, soit un rendement de 4% avant fiscalité, pour un risque énorme.

Parce que bien que les risques associés au private equity soient très élevés, ils ne sont mentionnés que tout en bas dans le footer du site de Blast, quand Tudigo ou Sowefund en parlent dès le premier tiers de la page quand ils abordent le « potentiel rendement ». Aucune des pages principales ne mentionne les risques de perte.

Ni la home, ni Le Club, ni Comment ça marche ?, qui explique même que la seule mission est « faire gagner un maximum d’argent » et que les « actionnaires [sont] protégés ». Pareil sur la page Nos levées qui affirme que la « seule obsession [c’est] la performance ».

Lors du lancement, Blast annonçait même une « liquidité améliorée » en permettant de revendre les participations « quand vous le voulez ». Une mention disparue depuis.

À l’occasion de sa « levée de fonds », dont on reparlera plus bas, Blast affiche dans son deck un CA de 9,2M€. En réalité, le CA comptable est de 7,3M€, mais Blast inclut pour 2023 la totalité des abonnements (payés en une fois), alors que comptablement, le montant est proratisé sur 12 mois.12

Les 7,3M€ comptables sont répartis comme ceci :

4,2M€ d’abonnement ;

1,2M€ de frais sur les levées, ou frais d’investissement ;

1,2M€ de frais sur les véhicules, ou frais de fonctionnement / gestion ;

366K€ de frais de structuration, qui sont les frais de structuration depuis l’obtention de l’agrément PSFP ;

231K€ de frais WiSEED, rétrocédés ;

94K€ de “revenu d’assistance”, facturés aux sociétés où Blast investit.

Cela amène un ratio CA / montant levé de 30%, quand la plupart des concurrents tournent entre 8 et 13% selon la petite dizaine de bilans analysée.

Ces montants ne correspondent pourtant pas aux pourcentages annoncés par Blast. Parce que le total des frais perçus est de 3,099M€ en 2023 pour 28,9M€ levés sur 24 projets, soit 10,7%. Très loin des 3 à 5% de structuration et 1% de gestion.

Quant aux adhésions, Blast indique avoir eu 8’021 membres pour 39,3M€ levés depuis sa création. Malgré, taux de réadhésion annoncé de 75%, le nombre d’actifs serait à peine de 4’000. Si à plusieurs reprises, la plateforme a utilisé le FOMO pour faire croire que les listes d’attentes étaient pleines, les appels réguliers aux prospects semblaient dire l’inverse.

Reste que cela amène la souscription moyenne à 1’042€13. Mais en prenant le CA de 9,2M€, on peut estimer que les abonnements souscrits en 2023 représentent en réalité 6,1M€, soit une adhésion moyenne autour de 1’500€.

En gardant 4’000 membres, cela amène un ticket annuel moyen autour de 7’225€, finalement assez loin des 10K€ possibles. Le prix d’entrée paraît donc très élevé.

Surtout que les 3,099M€ de frais représentent 775€ / personne.

Pour résumer, pour un client moyen qui investit 7’225€ :

Il doit payer 1’500€ d’abonnement, soit 20% ;

Il est facturé de 775€ de frais, soit 10%.

Même en prenant large, on arrive à des frais astronomiques. C’est certes un business modèle très rentable (pour Blast), mais il parait difficile à pérenniser lorsque la concurrence propose la même chose… sans la barrière de l’abonnement.

La réalité, c’est que Blast est porté par Anthony Bourbon, M6 et ses « associés » médiatiques (qui ne le sont pas), et qu’il semble difficile de croître indéfiniment avec ce modèle, dès lors que l’émission sera terminée.

📈 Une croissance à grands frais

Dans une présentation, Blast annonce ces chiffres prévisionnels :

En réalité, l’EBIDA 2023 est de 2,2M€. Et non 4,9M€.14

Pour 2024, Blast annonce à l’AMF « anticiper » +221% de CA (soit 16M€), et un EBITDA de 8,3M€. Pas très en phase avec ce business plan.

Alors, comment Blast compte s’y prendre ?

Spoiler : en ajoutant des frais.

Le premier levier, reste le Club (frais et abonnement inclus) : la plateforme anticipe une croissance de 20 - 25% par an pendant 4-5 ans.

Le second, c’est le carried : selon Blast, les premières sorties pourraient avoir lieu dès 2025. En 2026, le prévisionnel est de 2,6M€ et augmente chaque année très fortement, jusqu’a 35M€ en 2030, soit plus d’un tiers de CA espéré.

Mais pour arriver à ses chiffres, il faut activer la collecte. Pour ça Blast compte utiliser les conseillers en gestion de patrimoine et les partenariats (influenceurs, affiliations, etc.), espérant à terme que la distribution représente 25% de la collecte.

Pour attirer les CGP, les rétrocommissions vont être juteuses : Blast prévoit que 50% du CA généré par les CGP leur soit reversé !

Enfin, la mise en place du marché secondaire permettrait de percevoir entre 400 et 600K€ de commissions supplémentaires.

Parmi les autres évolutions, le lancement de Blast Angels, pour diversifier l’activité à l’international. Les structures, dirigées et cofondées par le fondateur et un ancien cadre de Meero, appartiennent en partie à Blast. L’Espagne a d’ores et déjà été lancée.

Et paf, ça fait des Chocapics, et ça permet de planifier une masse de dividendes :

3,7M€ pour 2023

(non distribués)7,3M€ pour 2024

11,3M€ pour 2025

19M€ pour 2026

26M€ pour 2027

35M€ pour 2028

44M€ pour 2029

55M€ pour 2030

Note : Blast a affirmé que les dividendes 2023 avaient été distribués.

Il n’est effectivement pas indiqué dans les comptes de résultats si une distribution de 3,7M€ a été faite, suite au résultat de 2,2M€ en 2023

De bien belles sommes… que Blast prévoit justement de partager avec les clients de sa plateforme !

➡️ Par ici la sortie

Fin 2023, Blast sollicite les membres de son club pour un projet particulier : rejoindre l’aventure Blast auprès d’Anthony Bourbon. Les investisseurs ont quelques semaines pour se manifester, et jusqu’au 12 juillet 2024 pour clôturer leur souscription.

L’information provoque quelques malaises dans la communauté. Certains vont se faire rabrouer en privé. Un membre va même se faire éjecter du club pour avoir émis une critique sur cette levée.

L’objectif annoncé par Blast est de « céder 20% de l’entreprise » valorisée 150M€ en promettant un rendement de 18% rien qu’en dividendes, et une possible cession parce que des acquéreurs seraient intéressés.

Le chiffre de 150M€ peut paraître énorme… et en même temps semble assez cohérent.

Le CA n’est pas marginal ;

La traction est réelle ;

L’entreprise est rentable ;

Le nombre de salariés n’est pas délirant.

Cette valorisation n’a pas été faite par un expert indépendant, mais sur la base d’une étude d’Avolta15, appliquée aux prévisions 2024, par les fondateurs.

À titre de comparaison, voici quelques valorisations à l’occasion de levées, alors que l’écosystème valorisait assez haut les fintechs :

WeFunder, mars 21, 160M€ de valo, 3,7M€ de CA, -0,9M€ d’EBIDTA

Crowdcube, novembre 21, 115M€, 14M€, -1M€

Republic, octobre 21, 584M€, 65M€, ?

Start Engine, décembre 21, 671M€, 29M€, -1,1M€

Seedrs, décembre 21, 88M€, 9M€, -3,2M€

Tudigo, janvier 22, 40M€, 4,2M€, 1,2M€

Lors de sa restructuration due à son PSFP, Bricks s’était valorisé entre 100 et 120M€. Si on regarde du côté des concurrents, le CA de Blast reste inférieur à Anaxago (10,2M€) ou WiSeed (9-11M€ estimés), mais avec un résultat net supérieur.

Mais pour valoriser Blast à ce niveau, il faut croire à la capacité de l’entreprise à vivre sans une médiatisation forte, et à l’incapacité des concurrents à se démarquer en proposant des deals similaires… sans abonnement.

D’autant que les montants collectés par Blast ne sont pas délirants. Si on la compare aux chiffres des 36 plateformes de crowdfunding que nous avons analysées, Blast serait parmi les plus petits collecteurs avec 30M€. ClubFunding affiche 406M€, Homunity, 152M€ et La Première Brique, 71M€. Du côté du crowdequity, Tudigo affichait 40M€ collectés en 2022 (près du double pour 2024), Lita 21M€, WiSeed 77M€ et 195M€ pour Anaxago, toutes classes d’actifs confondues, selon diverses sources concordantes.

Par ailleurs, en public, ce chiffre a plusieurs fois varié. En avril 2023, Blast affirmait vouloir lever 100M€ durant l’année, quand moins du tiers a été fait. Lors du lancement de Blast en Espagne, le montant de 100M€ était avancé pour 2023. Quelques mois auparavant, la plateforme communiquait sur 40M€, alors que le chiffre était sans doute plus faible.

Mais le malaise des quelques blasteurs ne vient pas des chiffres, mais du verbe utilisé pour qualifier la levée : « céder 20% de l’entreprise », ainsi que d’un conflit d’intérêts évident : Blast (et ses fondateurs) utilise Blast pour financer la vente de Blast (par ses fondateurs) aux utilisateurs de Blast.

💣 Un intérêt, des conflits

La levée de Blast faite sur Blast pose forcément question. Mais plusieurs autres plateformes, comme Tudigo ont déjà fait pareil.

Ces opérations posent forcément la question du conflit d’intérêts. Ces sociétés ont l’agrément PSFP donné par l’AMF, lui-même issu d’un règlement européen.

L’esprit de la loi, c’est de dire que ces plateformes servent de « mini régulateur » et font l’intermédiaire entre des investisseurs et des gens qui veulent se financer. Et donc, toujours dans l’esprit de la loi, l’idée c’est de se mettre du côté des investisseurs.

La réglementation, dans son fameux article 8, pose la question du conflit d’intérêts. C’est d’ailleurs ce qui fait que, dans l’esprit, les plateformes de fractionnement immobilier ne peuvent pas être PSFP, puisqu’elles financent leur propre projet. C’est pour cela que Bricks a arrêté d’acheter et gérer des immeubles, pour financer des projets d’autres personnes, conformément au modèle obligataire imposé par l’AMF.

Lors de sa levée en 2023, Tudigo n’était pas encore PSFP mais CIF, et n’était donc pas soumis à cet article. La présentation aux investisseurs débutait par une slide spécifiquement sur les conflits d’intérêts, indiquant notamment deux mesures :

Des chiffres, dont les valorisations, validées par des professionnels indépendants de la société ;

Un comité d’engagement, dont étaient exclus les cofondateurs et associés.

Reste que la structuration de cette opération était radicalement différente : Bulb In Town (la société qui gère Tudigo) a créé Tudigo Partners, sur le même modèle que les SPV de ses investissements habituels : les actions sont les mêmes que celles des fondateurs, un TRI minimum de 10% / an est intégré, ainsi qu’une clause de sortie à 5 ans. Les 3,1M€16 levés ont été investis intégralement dans Tudigo, lors d’une augmentation de capital, sans le moindre cash-out pour les associés ou cofondateurs, afin de financer la croissance de l’entreprise.

Dans le cas de Blast, il s’agit bien de racheter les parts des 2 cofondateurs, et à aucun moment d’amener des fonds dans l’entreprise. Et voici comment.

🏆 Une structuration pratique

Initialement, le capital de Blast est de 1000€, séparé à parts égales entre les cofondateurs en 1000 actions de 1€. Fin 2023, les dirigeants choisissent de diviser par 100 le montant des actions. Une opération fréquente en cas de levée de fonds lorsque le capital social est faible, parce qu’il permet une répartition plus souple.

À la même date, les deux holdings des associés créent Blast Army, dont Anthony Bourbon est directeur général, et sa compagne administratrice et présidente du conseil d’administration, mais également salariée de Blast. La société procède à une augmentation de capital de 9M€.

Les statuts du SPV indiquent clairement qu’il s’agit de prendre des participations dans Blast. Le capital est initialement de 1’000€, avancer de passer magiquement à 37’000€, puis les associés votent une augmentation de capital de 9M€.

Mais les statuts prévoient deux actions : P et O. Pour ceux qui ont suivi, c’est le grand retour des ADP.

Peu importe le nombre qui existent, les votes sont également répartis entre les P et les O, avec +1 pour les P lors qu’une AG ordinaire, et deux tiers pour P +1 et 1 tiers pour O en cas d’AG extraordinaire.

À la création, il a 2 actions O (ordinaires) et seulement 37’000 P (de préférence).

Quant aux actions O, elles sont réservées aux « membres du Blast Club », et en cas de revendique, les porteurs d’actions P ont un droit de préemption.

En janvier 2024, Blast Army 2 est créé sur le même modèle, avec les statuts.

Pourquoi ? Pour des raisons réglementaires.

Blast veut lever 30M€, et que ça n’est pas possible via son agrément PSFP qui limite les montants collectés. En dessous de 8M€, il est assez aisé de lever des fonds. Mais au-delà, c’est plus compliqué. J’avais évoqué ce sujet au moment des 15M€ levés par Bricks. L’AMF était finalement intervenue, et la somme avait été ramenée à 8M€.17

Pour lever 30M€, Blast va passer par le prospectus. Pour ceux qui sont arrivés ici par hasard (et qui sont pas déjà partis), rien à avoir avec celui de Leclerc pour les cadeaux de Noël. C’est un machin chiant, sans image, de 120 pages, que personne ne lit, mais qu’en cas de problème on te dit “bah fallait le lire, c’était écrit”.

En tout cas depuis juillet 2018 et la réglementation Prospectus 3 (si t’as pas vu le 1 et le 2, c’est pas grave), il faut faire ce document quand tu cherches à collecter plus de 8M€.

En réalité, Blast Army (premier du nom) avait déposé un DIS (non public) à l’AMF, pour collecter 7’965’377€. Le ticket d’entrée était alors de 100’000€. Puis Blast Army 2 a été créé pour faire entrer la communauté plus largement.

Objectif : céder 17,350% des actions Blast détenues par les cofondateurs, pour 32,9M€

Avec un minimum de 21,45M€ (13,013%) et un maximum de 32,9M€ (19,958%)

Encore une fois, il s’agit bien de racheter des actions aux cofondateurs, c’est-à-dire un cashout, et non de faire une levée pour financer l’entreprise. Même si en réalité, ces montants ne sont pas ceux qui seront perçus par les cofondateurs puisque… Blast va prendre 9% de commission sur la transaction. Entre 1,9M à 2,9M selon les scénarios de collecte, soit 10 à 15% du prévisionnel 2024, énième conflit d’intérêts.

💥 La gestion des intérêts

Le conflit d’intérêts n’est évidemment pas caché. Sur les 117 pages du prospectus, les cofondateurs et leurs sociétés ont omniprésents :

38x Samuel Guez

65x SHSF sa holding

6x SG Limited, son autre holding

57x Anthony Bourbon

65x AB Participation, sa holding

Il est clairement indiqué que les deux cofondateurs :

Sont parties prenantes des deux côtés ;

Sont directement intéressés par la valorisation ;

Dirigent toutes les parties prenantes ;

Et auront toujours la majorité des voix dans tous les cas.

Plus largement, il a peu de doutes que les investisseurs savent qui ils financent. Mais savent qu’ils que le SPV qui va racheter les actions sera toujours géré par ceux qu’ils financent ?

Dans sa déclaration à l’AMF, Blast déclare :

« Il est précisé que des actions ont été mises en place dans le cadre de la gestion des conflits d’intérêts de BLAST, en sa qualité de PSFP. »

Impossible de savoir lesquelles.

Parce que la suite du document indique :

« Aucun projet porté par ces sociétés [d’Anthony Bourbon] ne pourra donc être proposé sur la plateforme BLAST. »

C’est pourtant précisément le cas du financement de ce cash-out. Les mesures indiquées après précisent que les salariés, dirigeants ou actionnaires à plus de 20% de Blast, devront se faire connaître en cas de projet financé sur Blast, et que ça ne devra pas dépasser 10% de la collecte. Ce qui est le rôle de la plateforme en tant PSPF, mais ne répond pas à la question de ce financement ni de la gouvernance de son SPV.

🫣 Here we go again

L’AMF ayant approuvé le montage, il est donc rendu parfaitement légal. Mais cela pose une nouvelle fois la question de private equity ouvert au plus grand nombre.

Créer un jeu de société à partir d’une émission de télé, c’est rigolo et ludique. Mais en faire une entreprise d’investissement, qui vend des produits complexes, c’est une tout autre histoire.

En moyenne, 1,8M de personnes qui regardent Qui veut être mon associé ?. Loin de moi l’idée de dire qu’ils sont débiles, ou qu’ils ne devraient pas avoir accès à autre chose qu’un LDD et un Livret A. Mais personne ne devrait pouvoir investir en equity sans avoir compris ce qu’est un pacte d’associé ou la liquidation préférentielle.

Historiquement, les KYC devaient en partie servir à ça : tester les connaissances du client, et mesurer l’adéquation entre son profil de risque et le placement. Ils ne sont guère plus qu’un outil au service de la LCB-FT.

Reste que cette levée pose pas mal de questions.

Sur le modèle de Blast. Vendu comme une énorme innovation, c’est aujourd’hui surtout une communauté très chère de fans qui échangent (un affirme même avoir trouvé un associé dans le club) et investissent dans des deals, dont au moins 2 avaient été refusés par des plateformes gratuites concurrents.

Sur la capacité de Blast à exister sans Anthony Bourbon. Son nom et sa photo sont partout. Pas une seule page sans qu’il soit nommé. Pourtant, son risque de départ est noté comme « faible » et l’impact « modéré ». Non seulement Blast est intrinsèquement lié à la personne d‘Anthony Bourbon, mais surtout à son exposition médiatique, qui aura forcément une fin.

Sur le paradoxe de la levée de Blast. Si le projet est si rentable/pérenne et que tant qu’acteurs sont intéressés par un rachat, pourquoi céder 20% pour une valo 4 à 5 fois inférieures à ce qu’elle pourrait être dans 1 ou 2 ans, selon le business plan en gardant les mêmes multiples ?

Sur l’ironie de la levée de Blast. Parce que le deck est très clair : venir investir dans une boîte super rentable. Sauf que la rentabilité vient précisément de l’accumulation de frais facturés à ceux à qui l’on propose d’investir.

Une chose est sûre, quoi qu’il arrive : le grand gagnant sera toujours Anthony Bourbon.

Note du 9 juillet 2024 : Blast n’a pas demandé de droit de réponse, mais son cofondateur a fait une réponse publique et insultante, et les avocats de Blast ont envoyé une mise en demeure.

Corrections-ajouts du 9 juillet 2024 à 16h30

Précision sur le timing

Démenti sur les rémunérations de E.L. et T.P.

Dividendes 2023

Corrections du 17 juillet 2024 à 17H00

Précision sur la présence de Benjamin Chemla

Diverses coquilles

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Zero Bullshit est également un site internet

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (250€ le call)

Blast.Club, le nouveau projet d'Anthony Bourbon le fondateur de Feed, Charlie Perreau, Les Échos, 15 septembre 2022

Interview à Konbini, 24 juin 2024

Anthony Bourbon, ancien SDF devenu millionnaire, intègre le jury de "Qui veut être mon associé ?", France Info, 5 janvier 2022

Fins de mois : « L’argent qui tombe du ciel est super dangereux », Guillemette Faure, Le Monde, 11 janvier 2020

Forcez votre destin, Anthony Bourbon, Michel Lafon, 2022

Les deals de l’émission proviennent de sa page Wikipedia. Le suivi provient des éléments déposés auprès des greffes, le plus souvent accessibles sur Pappers.

L’émission a été diffusée en janvier, et enregistrée fin 2023. Il est possible que ces deals ne soient pas encore signés, où pas encore publics.

Ou ex-compagne, selon les interviews, qui est également administratrice de Feed.

Special Purpose Vehicle, véhicule d’investissement qui permet s’isoler un investissement dans une société à part du gérant.

Les communautés d'investisseurs, nouvelle tendance dans la French Tech, Charlie Perreau, Les Échos, 21 mars 2023

Ce n’est ni un mensonge, ni une omission de Blast, l’explication est clairement indiquée sur le deck.

Les calculs prennent volontairement un nombre de membre bas, mais cohérent. Cela rend plus flatteurs les moyens suivants. En gardant les 8000 membres revendiqués, les moyennes s’effondreraient.

La différence est probablement due au même effet de manche que le CA et les abonnements non proratisés.

VC & Exit Multiples, France 2023, 2023, Avolta

Financement participatif : Tudigo boucle une levée « pas indispensable » de trois millions d'euros, La Tribune, 3 février 2023

Sans lien, évidemment, avec ma propre intervention.

Excellente enquête bravo 👏

Il est où Benjamin sur LinkedIn depuis hier?