💥 Blast saison 2 : +66% de valo, -18% de revenus

Nouveau cashout, nouvelle opération, nouvelles révélations

Bonjour,

J’avoue avoir longuement hésité avant d’effectivement envoyer cette newsletter. Et c’est le fait d’avoir longtemps hésité qui m’a convaincu qu’il fallait le faire.

En juillet dernier, j’ai publié une newsletter sur l’opération de cashout de Blast. Une parmi d’autres. S’il est vrai que celle-là m’avait pris plus de temps, et que je l’avais fait relire par plusieurs experts juridiques de peur d’une procédure, je n’imaginais pas les conséquences.

Pendant plusieurs jours, un des dirigeants de l’entreprise a eu des propos très violents à mon encontre pour contester les faits. J’ai mis deux mois pour répondre. Ça m’a coûté une partie de ma santé physique et mentale, mais également une partie de mon activité professionnelle, parce que l’agitation provoquée a fait peur à plusieurs clients.

Entre-temps, Blast m’a mis en demeure, puis assigné deux fois pour diffamation et atteinte aux secrets des affaires.

Après un premier report, le jugement pour l’affaire d’atteinte au secret des affaires a été rendu le 19 décembre 2024. Le tribunal a reconnu le deck était bien protégé par le secret des affaires mais que le « Zero Bullshit avait pour but d’informer les lecteurs dans le cadre d’un débat d’intérêt général et qu’il a, ce

faisant, usé de sa liberté d’expression et d’information» et dès lors, « le secret des affaires du pitch deck […] n’est pas opposable». La société Blast a été condamnée aux dépens à payer 5000€ pour les frais de procédure.

Le 10 janvier dernier, c’est dans le cadre de l’affaire pour une prétendu diffamation l’assignation a été déclarée nulle, et Blast a été condamné aux dépends une nouvelle fois. Mais parce que le dossier n’a pas vraiment été jugé, le tribunal ne m’a pas accordé d’indemnité.

Mes frais de défense s’élèvent à plus de 14K€, et Blast n’a toujours pas réglé sa condamnation à ce jour. Sans compter la procédure que j’ai initié contre le dirigeant pour diffamation et harcèlement.1

De fait, rien que cette procédure a coûté plus que ce que Zero Bullshit m’a rapporté depuis 18 mois, en incluant la publicité de ces derniers mois. Alors forcément, au moment d’envoyer cette publication, je me suis posé quelques questions…

Est-ce que le risque d’un nouveau procès-bâillon vaut vraiment le coup, pour un article qui va être lu quelques dizaines de milliers de fois, et qui ne m’apportera rien à titre personnel ?

Est-ce que publier une nouvelle fois sur Blast va être considéré comme un harcèlement, ou est-ce que, vu le passif que nous avons désormais, je peux toujours plaider la bonne foi dans le cadre de mes publications ?

Est-ce que je suis prêt à affronter un nouveau harcèlement potentiel, alors que j’ai mis plusieurs semaines à m’en remettre, pour un simple article ?

Aux trois questions, la réponse m’a semblé être clairement non. Et paradoxalement, c’est ce qui m’a convaincu qu’il fallait publier.

Dans de nombreux pays à travers le monde, des journalistes et informateurs sont persécutés, et meurent pour faire leur travail. Je pense évidemment à Jamal Khashoggi, à Daphne Caruana Galizia, et cette année à Raul Celis Lopez et Gaston Medina, tous les deux assassinés au Pérou.

Puis j’ai pensé à Remy Ochlik que j’ai longtemps croisé quand j’étais photographe, mort dans un bombardement en Syrie en 2012 aux côtés de Marie Colvin. Il avait 28 ans.

Puis j’ai pensé à mon ami Lucas Dolega, mort pendant la révolution du Jasmin à Tunis, délibérément visé par un tir tendu de la police tunisienne. Ou à mon autre ami photographe, Hughes Léglise-Bataille, ex-banquier reconverti en photojournaliste, mort au Brésil quelques semaines après.

Moi, je ne risque pas ma vie.

Mais à l’instar de Philippe Miller de Warning Trading, brutalement interpellé en compagnie d’une source après ses révélations sur un avocat2, Ariane Lavrilleux harcelée judiciairement par le DGSI depuis 2 ans pour ses révélations dans Disclosure3, les journalistes de Reflets poursuivis par Patrick Drahi4, ou ceux de La Lettre A et BFM Business poursuivis par Casino5, je pense que la liberté d’informer est primordiale.

J’entends ce confrère de l’Agefi quand il me dit que je ne suis pas journaliste. Ou que j’ai un égo surdimensionné. Soit. J’écris juste des trucs dans mon coin, dans une newsletter avec un peu plus de 80’000 abonnés (première newsletter finance de France by the way, et 2e plus grosse newsletter sur Substack).

Mais que vaudrait Zero Bullshit et mes écrits, si je refuse de les publier par peur d’assumer les infos que j’ai ?

Alors peut-être que, comme Bricks en 2023, comme Blast et Primonial en 2024, comme Harvest en 2025, cette newsletter me vaudra quelques pressions et secousses.

C’est pas vraiment les règles du jeu, mais il faut faire avec.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 150’000 abonnés de mes newsletters.

Disclaimer conflit d’intérêts : de manière directe ou indirecte, j’ai également été amené à travailler contre rémunération pour plusieurs acteurs du crowdfunding ou du crowdequity, y compris qui pourraient être cités dans cette newsletter.

Les annonceurs de Zero Bullshit ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Blast but not least

L’été approche. Et c’est le retour des bières en terrasse, de la préparation du body summer grâce aux articles de Elle ou Femme Actuelle, puis on entendra bientôt les atroces mots juilletistes et aoutiens en même temps que le non moins détestable chassé-croisé. Mais il y a un autre retour moins attendu, c’est celui du cash-out de Blast. Au moins aussi inattendu que Bricks qui, après plusieurs mois de process aux côtés de deux autres acheteurs, serait actuellement le dernier en lice pour finaliser une offre de rachat pour Anaxago. Selon plusieurs sources, la transaction pourrait osciller entre 15 et 20M€. Décidemment, on s’ennuie jamais.

Pour bien comprendre le contexte dans lequel a lieu cette opération (celle de Blast), et parce que je ne reviendrai pas sur une bonne partie des informations semblables à celle de 2024, je vous invite à lire la première newsletter sur le sujet avant d’attaquer celle-là. Pour les autres, je continue.

Comme l’année dernière à la même époque donc, Anthony Bourbon et Samuel Guez, co-fondateurs de Blast, font financer leur cashout par leur communauté. L’info bruisse depuis quelques temps déjà, et pourrait se faire en deux temps :

Un nouveau cashout, c’est-à-dire que Bourbon/Guez vendraient leurs actions Blast à de nouvelles personnes, à travers le SPV Blast Army 3 (BA3) ;

Du secondaire, c’est-à-dire que ceux qui avaient déjà acheté des actions à Bourbon/Guez, via les SPV BA1 et BA2, prendraient leurs bénéfices à travers BA3.

Le montant affiché est de 10M€. Pour une valo de 250M€. Contre 20M€ pour 150M€ tout juste un an avant.

Évidemment, cela pose les mêmes questions que l’opération passée. Interrogés, plusieurs experts du sujet, dont un passé par l’AMF m’expliquent que cela interroge grandement. Ce que me confirme Elias Bourran de Beaubourg Avocats qui conseille plusieurs fintechs6 :

« Le recours à un cash-out par des associés propriétaires via un SPV (Special Purpose Vehicle) auprès de clients de la plateforme, même en dehors du cadre direct du PSFP, soulève des problématiques juridiques en matière de conflits d’intérêts. »

Un autre avocat tempère un peu expliquant que c’est probablement légal si la plateforme agit simplement comme actionnaire cédant (via ses holdings, par exemple), sans utiliser ses services régulés (structuration, collecte, recommandation). Alors elle ne tombe pas automatiquement sous le coup de l’article 8 du règlement européen7. Cela suppose, selon cet avocat et un ex-RCSI8 de fintech, une séparation claire des rôles et une absence d’utilisation directe des ressources ou des fonctions de la plateforme dans l’exécution de l’opération.

Déjà, parce que comme je l’expliquais il y a quelque temps, le PSFP entier est basé sur une mauvaise gestion du conflits d’intérêts, où on demande à une plateforme de représenter les intérêts des investisseurs, alors qu’elle est principalement payée par les entreprises financées. Ce qui est moins le cas en crowdequity, et encore moins le cas chez Blast dont la majorité des frais sont payés sous forme d’abonnement.

Mais cela pose quand même trois problèmes.

Parce qu’en réalité le SPV n’est pas créé par Blast, mais par AB Participations et SHSF, les holdings respectives d’Anthony Bourbon et Samuel Guez, les deux cofondateurs, qui créent le SPV. Exactement de la même façon que l’année passée. Et c’est ce SPV qui est porteur de projet et qui fait l’augmentation de capital pour percevoir les fonds et acheter des actions Blast auprès de AB Participations et SHSF. Ce qui crée mécaniquement un conflit d’intérêts.

Deuxièmement, cela pose un problème avec la réglementation même du PSFP. Ce qu’explique Elias Bourran :

« Même si l’opération est réalisée via un SPV, le lien de contrôle avec le PSFP subsiste, notamment si l’information ou la sollicitation est faite par le biais de la plateforme ou de ses outils de communication. »

Comme je l’ai raconté dans ma newsletter sur Tudigo, Blast avait proposé sa propre levée sur sa plateforme, ce qui est parfaitement interdit par le règlement européen qui régit le PSFP, dans son article 8.

Les avocats de Blast s’étaient d’ailleurs défendus de ce point précis en disant que ce n’était pas Blast, mais Blast Army 2, et que le deal n’avait pas été proposé sur la plateforme.

Extrait de l’assignation de Blast

Sauf que c’est faux, comme le montrent ces captures.

Et c’est d’ailleurs toujours le cas pour cette nouvelle levée, puisque le site de Blast fait la promotion de BA39.

Il est longuement expliqué comment il est possible de souscrire :

Certes, et comme on va le voir après, Blast ne passe par pas le PSFP pour cette levée. Mais ce sont bien les outils de Blast qui sont utilisés, notamment son site ici. Mais également sa plateforme.

Parce que, et c’est le 3e point, Blast propose du secondaire, notamment pour permettre aux investisseurs de BA1 et BA2 de prendre leurs bénéfices. Et ça, c’est bien la plateforme qui l’organise sur Blast Market où, selon la marque, près de 5M€ de transactions ont déjà été faites entre membres, générant 2M€ de plus-values.

Blast explique avoir mis en place un tableau d’affichage, conformément à la position AMF10 qui fait écho à l’article 25 du règlement européen lequel impose plusieurs points clés sur le tableau :

Il permet uniquement la publication d’annonces relatives à l’achat ou à la vente de titres déjà émis ;

Le prix des titres ne doit pas être fixé par la plateforme ;

Il ne permet aucune exécution automatique ni aucun mécanisme de rapprochement automatique d’ordres ;

Les négociations doivent s'effectuer de gré à gré directement entre les acheteurs et les vendeurs, la plateforme n’agissant qu’en intermédiaire passif sans influencer les termes des transactions.

Ce que ça veut dire clairement, c’est que, comme sur un tableau moche en liège où on vient punaiser ses petites annonces, Blast Market doit être une endroit où chacun peut déposer ce qu’il a à vendre, ou ce qu’il veut acheter. La précision est importante. Parce qu’à l’inverse, si le match entre les vendeurs est automatique, cela nécessiterait un agrément au titre de l’exploitation d’une plate-forme de négociation11. Ce que décrit Elias Bourran :

« L’utilisation du tableau d’affichage comme support pour organiser la liquidité ou la revente de titres (secondaire) doit rester strictement dans le cadre réglementaire et ne pas permettre la réalisation directe ou l’organisation centralisée des transactions, au risque de requalification en système multilatéral de négociation non autorisé. En outre, le fait qu'il soit publié sur le site du PSFP est un indice supplémentaire sur la présence d'un conflit d'intérêts. »

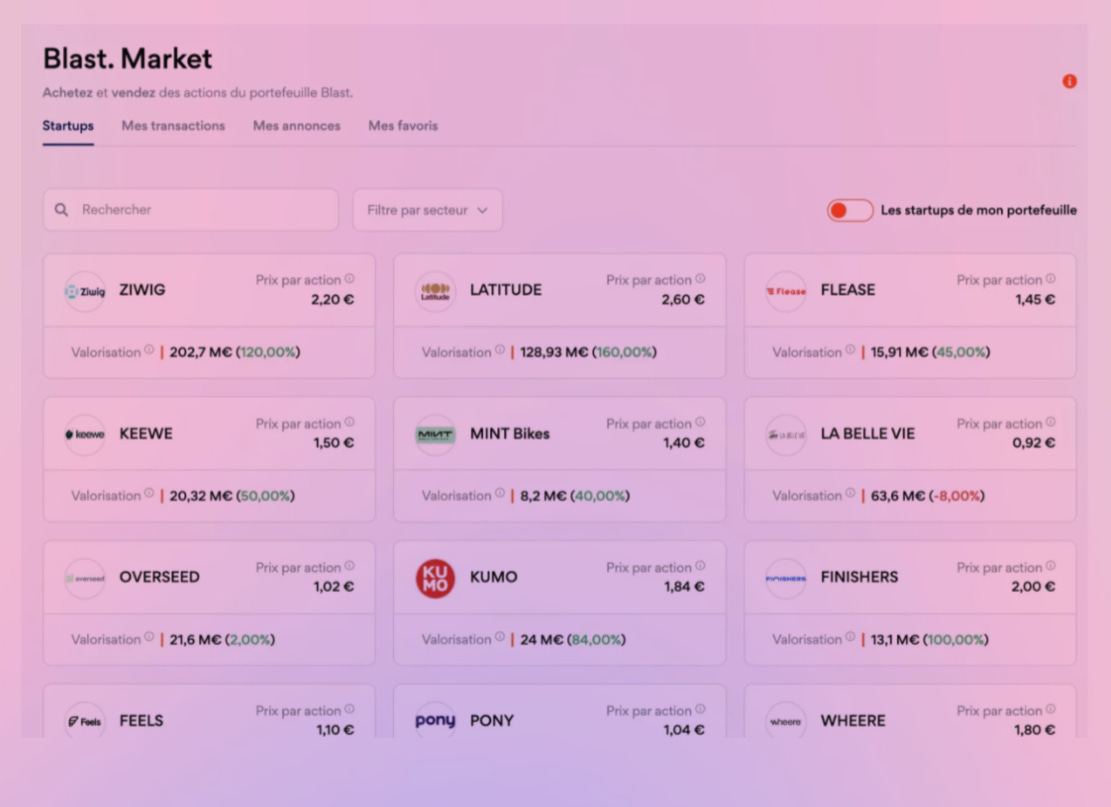

Or, Blast Market ressemble à ça12 :

L’interface y est clairement structurée avec :

Une valorisation indiquée pour chaque société, avec des pourcentages précis de variation ;

Un prix par action clairement affiché, indiquant potentiellement une évaluation ou fixation du prix par la plateforme ;

Une présentation visuelle qui évoque davantage un marché secondaire ou un système automatisé de négociation que le simple affichage d’annonces.

Ainsi, et sans qu’il soit possible d’être formel à 100% sur le fonctionnement exact, l'interface affichée ressemble fortement à un système automatisé où les prix semblent être fixés ou au moins suggérés par la plateforme elle-même, ce qui excède largement les limites d'un « simple tableau d'affichage ».

L’onglet Mes transactions laisse à penser que la négociation, et a minima les transactions se font sur la plateforme. Une intuition confirmée par utilisateur qui, en off, parle d’un process « fluide et très simple, en quelques clics ».

Ce qui est parfaitement contraire à la position AMF.

« La négociation et la conclusion des transactions doivent […] s’effectuer de manière bilatérale, en dehors du système. »

Petit Prospectus entre Amis

Si la deck de Blast affiche 10M€, en réalité BA3 a fait une augmentation de capital bien supérieure.

Pourtant, un détail change par rapport au précédent cashout.

L’année dernière, Blast était passé par la réglementation prospectus13 qui oblige l’envoi d’un document à l’AMF afin d’expliquer l’opération, obligatoire dès que l’opération dépasse 8M€. Initialement, le régulateur l’avait fixé à 5M€ mais il est passé à 8M€ (contrairement à ce que disent les avocats de Blast plus haut, d’ailleurs) en 2018 afin que les PME et les startups puissent lever des capitaux plus facilement, mais sans le fixer trop haut afin d’éviter d’exposer les investisseurs à des offres risquées sans informations suffisantes.

Parce qu’un prospectus, c’est quand même un machin bien détaillé. Certes très complexe, et que l’immense majorité des investisseurs ne lit pas14, et ne sont même pas en capacité de comprendre vu le niveau de détail, mais globalement exhaustif. Celui de BA2 en 2024 faisait 117 pages.

Ce chiffre de 8M€ est donc un vrai cap, qui systématiquement pose question. A l’époque de la levée communautaire de Bricks j’avais d’ailleurs alerté précisément sur ce détail, et l’AMF était intervenue pour limiter les fonds des particuliers à 8M€15.

En dessous de ce cap, l’entreprise n’a qu’à produire un DIS16, qui contrairement au prospectus n’est pas soumis à validation préalable de l’AMF, à la condition qu’elle lève moins de 8M€ sur une période de 12 mois auprès du public.

De fait, le prospectus coute plus cher17 et prend plus de temps. Et oblige à avoir un haut degré de transparence. Ce qui explique probablement pourquoi Blast a préféré limiter sa levée à 8M€ et à prendre le reste autrement, à la manière de Bricks.

Parce qu’effectivement le règlement prospectus prévoit, en plus des 8M€, que les offres de plus de 100K€ / investisseurs sont exemptés, parce que le législateur considère que ce sont des investisseurs qualifiés, et qu’ils n’ont pas besoin d’entrer dans le cadre du prospectus. Alors qu’en vrai, y’a que les gens qualifiés ou professionnels (selon MIF 2 hein) qui sont capables de lire ces trucs. Mais bon.

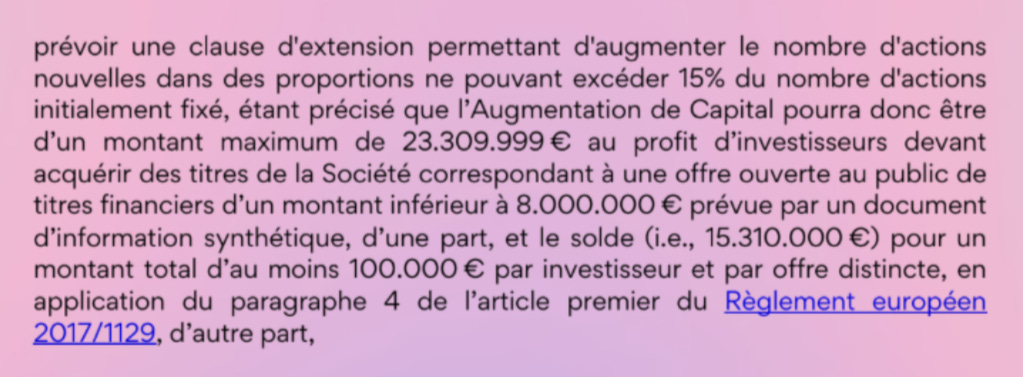

Toujours est-il qu’avec cette méthode, le cashout de 10M€ est effectivement possible, et même jusqu’à 23,3M€.

Reste tout de même un détail : comment calcule-t-on les 8M€ ? Parce que la réglementation dit que c’est 8M€ sur 12 mois, en réalité. Dans l’argumentation que Blast avait envoyé au tribunal, la plateforme arguait dans tous les cas que c’était le véhicule, BA2, qui était concerné, et non la plateforme. Donc ici finalement, peu importe les 12 mois : BA3 n’a jamais rien levé.

Cela dit… la question se pose néanmoins. Parce que l’opération ici dure du 12 mai au 13 juin 2025, quand BA2 avait duré du 12 avril 2024 au 12 juillet 2024. Soit pile 1 an et 1 mois de différence, alors que la période glissante se calcule sur la date du début de l’offre.

Cette question de multiplication des SPV pour contourner le prospectus a souvent été abordée. Puisqu’en réalité l’immense majorité du crowdequity et du fractionnement immobilier fonctionnent par SPV, et que ce sont les SPV qui reçoivent les fonds, alors pourquoi ne pas faire un DIS par opération (puisque l’émetteur est bien le SPV, et non la plateforme) et ne pas s’emmerder avec le PSFP.

Eh bien en réalité ce cas est déjà prévu par la réglementation prospectus, complétée par le règlement 2019/980 (ouais), et l’AMF a clairement interdit ce cas dans sa position DOC-2020-06, en plus de l’avoir redit aux petits malins qui cherchaient des solutions avant le PSFP, où quand il est arrivé, notamment pour contourner l’article 8 très gênant dans le cas du fractionnement immobilier.

Alors certes, BA3, seul, respecte le seuil des 8M€. BA2, également. Puisqu’en appliquant à la lettre la doctrine AMF, on aurait alors effectivement deux véhicules différents, mais qui financent la même opération et qui doivent donc être comptabilités ensemble. Mais BA2 et BA3 ont 1 an et 1 mois d’écart.

Cepeeeeandant, le calcul des 8M€ doit s’entendre sur tous les fonds levés par l’entité, ce qui est soumis deux interprétations possibles.

Approche conservatrice. Considérer que ces levées s'agrègent au calcul pour BA3, ce qui signifierait que le seuil est largement dépassé et qu'un prospectus serait nécessaire pour BA3.

Approche plus souple. Argumenter que les levées sous régime PSFP constituent un compartiment séparé qui ne s'additionne pas aux levées hors PSFP, ce qui permettrait à BA3 de lever en DIS si son montant est inférieur à 8M€.

Les experts en droits financiers consultés sont tous restés un peu circonspects face à la situation pas vraiment prévue, mais qui va dans tous les cas contre l’esprit du texte. Elias Bourran abonde dans ce sens :

« Si le SPV est un véhicule ad hoc, mais que le sous-jacent économique (les titres ou droits) demeure le PSFP, il existe un risque de requalification de l’opération. L’AMF et la réglementation européenne veillent à l’absence de contournement du seuil par l’utilisation de structures intermédiaires lorsque l’opération vise, en substance, à permettre un financement ou une cession de titres du PSFP auprès du public. L’esprit du texte vise à éviter le morcellement artificiel d’offres ou la création de structures écrans pour contourner le seuil du prospectus. »

Pas forcément illégal donc, puisque Blast n’a pas financé d’autres opérations de ses fondateurs depuis 12 mois, mais a minima risqué. Puisque dès lors, on pourrait se demander pourquoi ne pas faire chaque dossier sous DIS…

Mais un autre point, soulevé par un autre avocat du secteur m’a interpellé. Selon lui, l’opération serait borderline mais légale dès lors que le SPV est réellement autonome et que le PSFP n’est pas impliqué. Parce que toute ambiguïté, sur la communication ou la structuration, pourrait exposer à un risque de requalification par l’AMF.

Si l’utilisation du tableau d’affichage sur le site de Blast, clairement indiqué dans les statuts, et la communication sur le site internet peut sembler ambiguë, c’est également le cas sur l’autonomie réelle du SPV.

Liberté Conditionnelle

Parce qu’il y a 3 petits détails qui différencient les statuts de BA2 et BA318 :

Le recours à un tableau d’affichage, qui permet le marché secondaire ;

La restriction temporaire de 10 ans sur la vente des titres ;

La nomination des 3 premiers administrateurs jusqu’en 2028, alors qu’ils n’étaient pas nommés dans les statuts de BA1 et BA2.

Le premier point a été évoqué précédemment. Le deuxième est plutôt classique dans un SPV. Concrètement, quand tu achètes tes titres BA3, tu n’as pas le droit de revendre ta participation avant 10 ans, sauf 2 exceptions, prévues dans les statuts :

Si les porteurs d’actions P, donc Anthony Bourbon / Samuel Guez (aucun autre porteur n’est possible), t’autorisent à vendre après que tu aies soumis ton intention, avec le prix de la transaction et l’identité de l’acheteur potentiel.

En plaçant ton annonce de vente sur le tableau d’affichage de Blast, qui est accessible uniquement par les membres de Blast.

💡 Est-ce légal d’obliger les actionnaires à rester 10 ans ?

✅ Oui. C’est ce qu’on appelle la clause d’inaliénabilité, et elle est courante en private equity pour garder un peu de stabilité dans l’actionnariat. Elle est également systématique dans certain types de SPV, pour une raison qu’on verra dans une prochaine édition, sans lien avec Blast. La plupart du temps c’est plutôt autour de 5 ans, mais 10 ans19 est parfaitement légal, c’est le délai maximal autorisé par la loi.

La jurisprudence a plusieurs fois sacralisé cette clause, dès lors qu’elle vise à protéger les intérêts de la société (ici, le SPV) et qu’elle est proportionnée. En l’espèce, et Blast et les investisseurs du SPV ont intérêt à ce que tout le monde reste groupir jusqu’à la fin de l’investissement.

💡 Est-ce légal de limiter le secondaire ?

✅ Oui. Si on prend la loi au sens large. Parce qu’on est à la fois dans une disposition générale (celle de mettre des clauses de cession) prévue par loi, plutôt encadrée, validée par la jurisprudence et dans les usages.

« Lors de la constitution de la société […] il peut être créé des actions de préférence […] assorties de droits particuliers […] [pouvant] notamment porter sur […] des clauses spécifiques relatives aux transferts d’actions. »

L.228-11 du Code du commerce

Dès lors que les investisseurs sont avertis, il n’y a aucune raison de remettre en cause la disposition, d’autant que ça a plusieurs fois été validé par la même jurisprudence. Ici, les fondateurs cherchent à ce que les investisseurs ne puissent pas vendre sans leur consentement, et en tout cas pas en dehors des clients/membres de Blast.

D’un côté on pourrait dire que c’est largement limiter le marché secondaire, et surtout la concurrence (qui est un droit primordial) que d’obliger de passer par Blast, et donc de vendre à ses clients, mais les tribunaux ont plusieurs fois valider les clauses interdisant la vente à des concurrents, la limitant à des salarié etc.

Enfin, le troisième point est plutôt positif. La plupart des SPV en crowdequity souffrent de grave problèmes de gouvernance, et c’est d’ailleurs toute l’histoire de celui de Tudigo. Le problème, c’est que le board du SPV élu jusqu’en 2028 est composé de :

AB Participation, représenté par Anthony Bourbon ;

SHSF, représenté par Samuel Guez ;

Mélanie Der, qui prend la présidence du conseil d’administration.

Si les deux premiers sont connus, sont les cédants des actions, mais également les actionnaires majoritaires et dirigeants de Blast, Mélanie Der n’est pas totalement indépendante non plus. Présentée, y compris dans le jeu télé Qui veut etre mon associé ?20, comme l’ex-compagne d’Anthony Bourbon, elle se présente sur LinkedIn comme directrice marketing de Feed., la société historique d’Anthon Bourbon dont elle est également administratrice, en plus d’avoir été au board de Pap&Pille, aujourd’hui liqudié, où elle avait investi aux côtés d’Anthony Bourbon, tout comme dans une SCI détenant un immeuble à Montreuil. Elle était déjà présidente du conseil d’administration de BA1 et BA2.

Ce qui ne semble pas vraiment donner une autonomie réelle au SPV.

Mais bon, après tout, et comme plusieurs personnes me l’avaiebt l’été dernier, si tout le monde est content pourquoi pas ? D’autant que selon le deck de présentation de l’opération, les chiffres sont bons !

Ou pas.

Des chiffres à la lettre

L’été dernier donc, le cashout via BA2 de Blast était fait sur une valorisation à 150M€. Dans une communication en réponse à ma newsletter, Anthony Bourbon avait précisé que les personnes entrées via BA1 était alors déjà en plus-value latente positive, en seulement quelques mois.

A l’époque j’avais expliqué que la valo était élevée, pour une entreprise au sens large, mais finalement pas si loin des standards du marché pour des fintechs. Les startups étant largement survalorisées par rapport à d’autres entreprises, notamment parce que les investisseurs parient plus sur l’avenir que sur la réalité actuelle.

Un an plus tard, l’entreprise est désormais valorisée 250M€, soit 67% en plus. Le tout grâce à une expertise du cabinet Oderis, ce qui n’était pas le cas dans l’opération 2024, où ce sont les fondateurs qui avaient déterminé la valo21. Oderis était d’ailleurs intervenu en 2023 lors de la valo de Bricks qui avait été calculée dans le cadre de sa retructuration. Deux cabinets avaient été mandats donnant des résultats très différents : 103,2M€ pour Oderis et 127M€ pour BR Partner.

Mais ce chiffre pose question. Parce que pour avoir 66% de valeur en plus en un an, on pourrait s’attendre à une augmentation dans les mêmes proportions du CA, par exemple. Sauf que la comparaison des decks montre l’inverse.

Prenons les dividendes.

Entre 2024 et 2025, les projections ne sont plus les mêmes22 :

Alors certes, ça reste une belle performance en dividendes, mais la baisse est spectaculaire. Dès lors, on peut se poser la question de comment une augmentation de 67% de la valeur a pu être actée

En réalité, tout est résumé dans ces 2 slides.

Ce qui était présenté en 2024, pour une valo de 150M€

Ce qui est présenté en 2025, pour une valo de 250M€

-10% de chiffre d’affaires rien que sur le carried sur 7 ans

-50% sur les dividendes sur 5 ans

Ces chiffres sont principalement dûs à un prévisionnel largement revu à la baisse. A la fois parce que le BP23 semble avoir à peu près 1-2 ans de retard, mais également par les projections sont moins flatteuses.

Comparaison des projections des decks 2024 et 2025

Mais même avec une baisse de 18%, un BP à 450M€ de carried sur 15 ans, ça parait clairement démentiel. Pour s’en convaincre, il suffit de faire un petit calcul, en imaginant un carried dès le premier euro, et sans hurdle. Sachant que Blast prend 20% de carried, cela signifie qu’ils souhaitent générer 2,25G€ de plus-value.

Alors, quelles seraient les conditions pour ça ?

Eh bien, on a un début de réponse dans le deck de 2024. Pour générer 560M€ de commissions dans le scenario central il faut que :

Blast collecte et investisse 1,7G€ ;

Fasse 2,4x de multiple moyen sur 5 ans par investissement.

L’objectif ayant fait -20% :

Soit on garde une collecte à 1,7G€, et l’objectif de multiple est plus proche de x2 (417M€ dans le scénario moyen-négatif du deck 2024).

Soit on garde un multiple autour de x2.4 et la collecte serait plutôt de 1,3G€.

Mais pour gagner de l’argent, il faut effectivement vendre. Et les volumes sont considérables.

Disons qu’en moyenne, Blast prend 10% d’une boîte sur un tour. Disons que le tour valorisait la boîte à 100M€. Blast a donc mis 10M€. Dans le scénario cible, il faut que l’entreprise soit donc vendue 200M€, pour que les investisseurs récupèrent 20M€, et donc Blast 2M€ de carried.

Ca signifie qu’il faudrait 225 opérations comme celle-là pour tenir le BP. Sachant qu’en général les montants levés par Blast plus de deux fois inférieurs, il faudrait 500 opérations en moyenne à x2 sur la période. Soit plus de 22G€ de cessions, soit près d’1,5G€ / an pendant 15 ans, si on reste linéaire.

Ce qui n’est jamais arrivé en France jusqu’ici. Ni en Europe.

Et ça, c’est en comptant sur d’excellentes performances, que peu de fonds ont réussi, alors même qu’on sait aujourd’hui que les performances de PSFP du crowdequity sont extrêmement mauvaises, bien ça ne présage pas à 100% des performances futures de Blast24.

Money centipède

Pour arriver à ces chiffres, Blast propose une roadmap très ambitieuse. Mais est-elle réaliste ? La plateforme annonce notamment vouloir devenir société de gestion d’ici la fin de l’année. Selon les avocats de la plateforme dans leur assignation qu’ils m’ont envoyér l’hiver dernier, ce point du deck serait « particulièrement sensible ». Pourtant l’information était parfaitement publique dans le prospectus.

Parce qu’en réalité, Blast pensait obtenir son agrément à la fin du Q3 2024 pour ouvrir son fonds dans la foulée, fin 2024. Les Q1 et Q2 2025 étaient plutôt eux dédiés aux lancements d’autres financements, comme les LBO, qui sont désormais prévus pour 2026. Après l’agrément, et après l’expansion à d’autres pays, comme les US ou des pays européen. L’Espagne était déjà d’ailleurs en cours d’ouverture à l’été dernier.

Ces développements sont essentiels, parce que le marché du crowdfunding est en plein recul. La chute de plusieurs acteurs fragiles qui va arriver est à double tranchant pour Blast :

D’un côté ce sont des clients qui se retrouvent à poil, et donc avec des fonds à placer ailleurs…

…mais qui pourraient être pas mal échaudés par le marché, quand bien même Blast va mieux que ses concurrents (en tout cas en termes de business, sur les perf, aucun exit n’existe).

Parce qu’il y a quelques jours, Blast revendiquait avoir 10’000 membres actifs25, sans qu’il ne soit possible de le vérifier, mais qui reste crédible compte tenu des chiffres que j’ai pu recouper. Cela dit, si le deck 2024 parlait « d’un an d’avance sur le BP » et que celui de 2025 montre des chiffres supérieurs à estimations données mi-2024, certains posent question.

Dans un premier BP de 2024, le montant levé était à 52M€ via 4’500 membres. Si Blast revendique 76M€ levés, il a été fait sur 8000 membres. Ce qui veut dire que le montant moyen est passé de 12 à moins de 10K€ / personne. Et que le CA / membre est passé de 4,2 à 2,6M€26.

Sauf que ce montant… est parfaitement faux. Si on en croit la page des levées de Blast, dont j’ai recoupé une bonne partie avec les investissements effectifs des SPV, des annonces presses, et qui semble donc fiable, le chiffre de 76M€ est supérieur à tout ce qu’a levé Blast depuis sa création

2022 (déc.) : 1 levée - 1M€

2023 : 16 - 21,9M€ (1,37M€ en moyenne)

2024 : 17 - 47,7M€ (2,81M€)

2025 : 2 - 3,1M€ (1,55M€)

Le problème, c’est que de chiffre de 47,7M€ levé en 2024 est non seulement loin des 76M€ indiqué, mais surtout très en dessous des BP. Et ça changement vachement tout.

Parce que comme je l’avais indiqué l’été dernier, sur les 7,3M€ de CA de Blast en 2023 :

57% - 4,2M€ viennent des abonnements.

33% - 2,4M€ sont des frais de levées, véhicules etc.

Ce qui permettait en gros de dire que l’abonnement moyen payé était autour de 1’500€, et que les frais autres représentaient autour de 10-11% du montant levé.

A ce sujet, Anthony Bourbon avait répondu en disant que comparer les frais avec c’était « mélanger les torchons et les serviettes ». C’est bien pour ça qu’ici, comme l’année passée, je sépare l’accès au club, dont le service le plus visible est l’accès à l’investissement, mais qui effectivement offre d’autres prestations, et les frais liés aux investissements. Par ailleurs, et pour faire écho à une autre critique faite sur cette méthodologie27, il est parfaitement légitime d’additionner tous les frais et d’en faire un ratio avec le montant levé, puisque ça donne bien la proportion de frais captée par Blast. Ca ne veut pas dire ici que les investisseurs payent directement 10-11% de frais, mais bien que pour 100€ levés, Blast encaisse entre 10 et 11€ de frais, entre ceux facturés aux investisseurs, et ceux facturés possiblement aux sociétés. C’est une vérité comptable.

Toujours est-il que cela permet d’avoir une autre estimation pour 2024.

8’000 membres → 12M€ de CA28

47,7M€ levées → 4,8M€ de CA

Soit environ 16-17M€ de CA. Et non 20,9M€.

Mais alors, quel est le fuck ?

Eh bien, il y a une autre levée, qui a été oubliée.

Quel rapport avec le trou dans la caisse ? Eh bien parce que la différence entre les chiffres qu’on peut trouver publiquement et les chiffres annoncés par Blast… c’est la levée de 2024.

Reprenons.

8’000 membres → 12M€ de CA

47,7M€ levées + 9,6M€ de BA1 + 20M€ de BA2 = 77,3M€29 → 8,5M€ de CA

On arrive donc à 20,5M€, effectivement proche des 20,9M€. Sauf qu’on a quand même 62% de collecte et plus de 15% du CA qui sont liés… à la vente de la plateforme par elle-même.

Alors forcément, ces 10M€ de collecte en 2025 qui font amener 1M€ de CA sont une sacrée aubaine pour Blast qui n’affiche que 2 deals pour 2025 (bien que d’autres soient en cours). C’est d’autant plus gênant pour les actionnaires particuliers entrés par BA1 et BA2 qui voient leurs dividendes baisser, alors qu’ils sont à l’origine de 15% du CA de la société…

Alors que revoilà la sous-préfète

Comme en 2024, ce nouveau cashout soulève donc de nombreuses questions éthiques, et même de nouvelles.

Sur la valo qui fait +66% quand les objectifs font -15 à -20% ;

Sur le CA de l’entreprise en 2024 qui repose de manière significative sur le cashout, et la question va se poser sur les résultats 2025 ;

Sur la réelle capacité à atteindre ses objectifs, compte tenu des performances et de montants colossaux que ça représente ;

Sur l’utilisation des moyens de la plateforme pour vendre les parts de ses fondateurs ;

Sur l’utilisation d’un tableau d’affichage qui ressemble à s’y méprendre à SMN30.

Alors oui, possiblement qu’à ce stade une bonne partie des clients, qu’on m’a lourdement accusé de ne pas avoir interrogé l’année dernière, sont probablement contents de leurs investissements. Mais ont-ils toutes les clés de lecture ?

La plupart d’entre eux sont rassurés par les decks qu’on leur envoie, qui, s’ils ne sont pas faux ou mensongers, ne sont pas non plus vraiment transparents. D’autant que pour l’immense majorité des clients de Blast, ils ont surtout été convaincus par Anthony Bourbon, via l’énorme succès de Feed., qu’il a créé, ses nombreux investissements en startups, et les millions qu’il a investi dans un jeu télé.

C’est d’ailleurs précisément la promesse de Blast : investir aux côtés d’Anthony Bourbon.

Mais est-ce vraiment le cas ?

Rendez-vous la semaine prochaine pour quelques éléments de réponse.

Conformément aux recommandations des avocats de Blast lors de leur assignation, j’ai interrogé la plateforme.

La société n’a pas répondu.

Depuis que j’ai commencé à écrire, je traite sur des sujets qui mettent en avant des problèmes, alors que mon métier depuis 18 ans, c’est d’apporter des solutions à mes clients.

Voila pourquoi je travaille depuis peu avec un partenaire qui accompagne et finance les litiges financiers, patrimoniaux ou familiaux complexes, au sein d’une structure qui regroupe un pool d’experts (dont moi), adossée à un groupe au capital de plus de 100M€.

Pour être clair : si t’as un litige financier complexe qui peut s’avérer long et couteux, nous pouvons y regarder, et la rémunération ne sera qu’au succès.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (300€ le call)

Faits pour lesquels il reste présumé innocent, évidemment.

Plainte pour « vol de données » chez un avocat : le matériel d’un journaliste saisi par la justice, Carole Sterlé, Le Parisien, 19 décembre 2024

Enquête sur les sources du site d'investigation Disclose : la journaliste Ariane Lavrilleux convoquée par une juge, France Info, 3 décembre 2024

La justice interdit au site « Reflets », poursuivi par Altice, de publier de nouveaux articles fondés sur des documents volés, Le Monde / AFP, 6 octobre 2022

Casino poursuit La Lettre A et BFM Business pour diffamation, Challenges / AFP, 21 juin 2023

Note : les questions ont été posées de manière anonymisées, sans citer précisément le nom de Blast ni en ne donnant de détails précis sur l’opération.

Règlement (UE) 2020/1503

Responsable de la Conformité pour les Services d'Investissement

Doctrine AMF 2020-02 du 6 mars 2020

Au sens de la Directive MIF 2

Blast Club Avis – Investir aux côtés d’Anthony Bourbon vaut-il le coup ?, Business Dynamite, 18 décembre 2024

Règlement Prospectus (UE) 2017/1129 (juillet 2019)

MOI SI, c’est ma passion 😅 Mais bon, chacun fait ce qu’il veut de ses soirées.

Sans lien direct avéré entre ma prise de parole et l’intervention de l’AMF.

Document d’Information Synthétique

Selon plusieurs estimations :

5-20K€ pour un DIS

100-300K€ pour un prospectus

Exception dans les statuts du SPV. Il n’est pas impossible que ces dispositions aient aussi été présents dans BA1 et BA2 via un pacte d’associé, par exemple.

En SAS

Les SPV de Blast sont des SA, justement pour pouvoir utiliser la réglementation DIS/prospectus, mais la jurisprudence applique les 10 ans à tous les types de sociétés

"Mélanie m’a sauvé" : Anthony Bourbon évoque sa relation avec son ex-compagne dans Qui veut être mon associé ?, Clément Rodriguez, Télé Loisirs, 21 janvier 2024

L’information était donnée dans le deck, en bas de la slide présentant la valo

En montant cumulé

Sur la base d’un investissement de 10K€

Business plan

C’est joli comme phrase, on dirait de l’AMF

Source : LinkedIn de Blast

Probablement moins pour des histoires d’adhésion et de frais que parce que Blast avait imaginé faire un premier exit dès 2024.

Par les avocats de Blast dans des conclusions, pas par Anthony Bourbon

Selon la méthode appliquée par Blast dans son deck, qui est comptablement fausse, mais c’est précisé dans les deux decks que Blast prend, comme je viens de le faire, l’adhésion entière à la date où elle est souscrite, alors que comptablement elle est lissée sur 12 mois.

Les 500K de différence viennent possiblement des frais ou d’arrondis, mais l’ordre de grandeur reste exact

Système multilatéral de négociation

#100%Bullshit

En lisant votre article de 30km truffé de chiffres triturés dans tous les sens pour faire dire n'importe quoi, une seule phrase me vient à l'esprit : "La culture, c'est comme la confiture, moins on en a, plus on l'étale"