💥FCPI : blanchiment d'argent public

Comment des milliards (publics) permettent d'afficher de fausses performances ?

Bonjour,

On est samedi et c’est désormais jour de Zero Bullshit, puisque du lundi au vendredi a A Free Lunch qui parait, pour résumer l’actu, toujours avec le même ton.

Cette semaine, j’aurais pu profiter de la sortie des chiffres du T3 pour parler une énième fois des SCPI, mais en réalité… les chiffres disent toujours la même chose. Alors pour pas trop me faire chier, je vais juste changer une lettre et parler des FCPI.

Aaaah, la défisc’. Ces éternels placements jamais rentables mais qui servent aux distributeurs à rassurer leurs clients en disant qu’ils paieront moins d’impôts, jouant encore une fois sur l’aversion à la perte et autres biais mis en évidence par le regretté Daniel Kahneman. 😔

Comme à chaque fois que j’aborde le sujet, certains vont encore me dire “je suis pas raciste, j’ai un ami noir” “moi, je vends des Pinel rentables,” et ce même si les chiffres disent l’inverse. Vu le nombre de CGP qui vendent uniquement des défisc’ immos rentables, je me demande d’où viennent les 16K€ de perte moyenne de l’Inspection Générale des Finances.

Mais revenons à nos blaireaux, et plongeons dans le terrier du lapin blanc de la défisc : les FCPI.

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

Des chiffres et des lettres

Un FCPI1 est un FIA2 au sens de l’AMF3 qui investit dans le private-equity, dont au moins 70% dans des PME innovantes et non cotées. Comment on sait que c’est innovant ? Eh bien depuis 2005 c’est Oséo qui le déterminait, entreprise privée avec délégation de service public qui finançait les PME dans les territoires, jusqu’à sa disparition en 2013 lorsqu’elle a fusionné avec CDC4 Entreprises et le FSI5 pour créer el-famoso BPI.

Mais le caractère innovant peut également être attribué automatiquement si l’entreprise attribue une partie significative de ses ressources à la R&D, ce qui les fait également entrer dans la catégorie JEI6, créée en 2004; qui confère un certain nombre d’allègements en cotisations sociales et en IS. Un statut que les députés avaient supprimés lors du PLF 2025 et que le lobbyiste-député de french tech Paul Midy (Renaissance) tente de sauver. Celui qui est également rapporteur du budget ESS7 est nettement moins loquace sur le sujet, malgré son rapport présenté le 16 octobre dernier.8

Deep dive

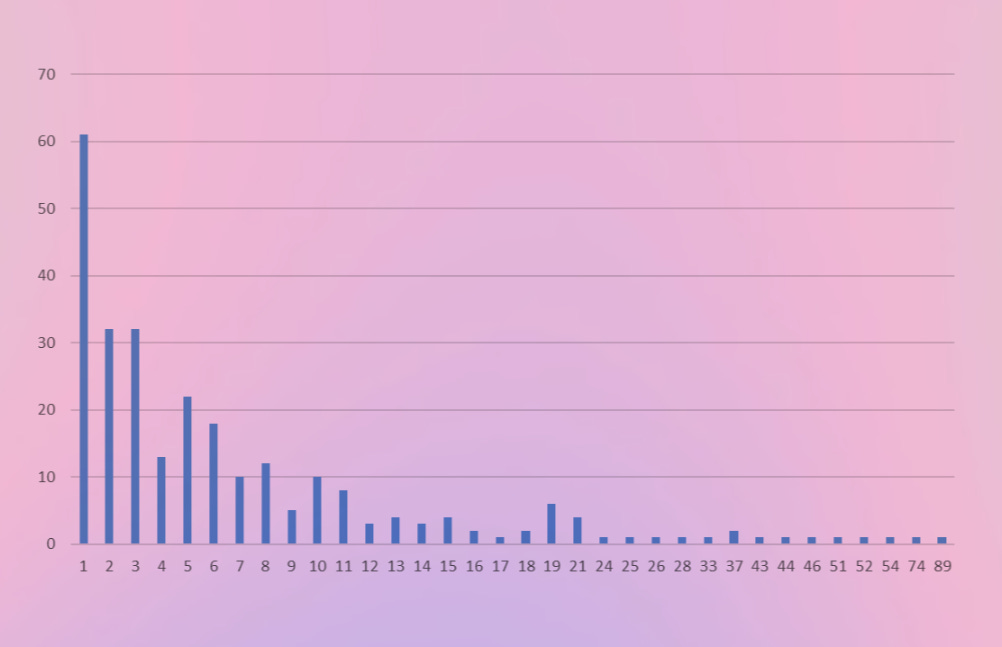

Sur les 13’866 fonds agréés par l’AMF9, 9798 sont des FIA. Parmi cette grande famille on retrouve 223 bonnes vieilles SCPI, 1809 FCPI et 229 FIP dont le système est assez proche10, créés par 267 gérants différents. Certains sont des touristes qui n’ont fait que passer, quand d’autres sont carrément des spécialistes

Répartition du nombre de gérants par nombre de fonds créés11

34 gérants ont créé plus de 15 fonds. En haut du classement on retrouve Amundi(89), suivi de BPI (74) et d’UI Investissement (54) spécialiste du financement de PME (AUM 1,5G€), Extendam (52) financeur d’hôtellerie (4.3G€ d’actifs), suivi de LBO France Gestion (51).

Ce nom n’est pas inconnu des connaisseurs de la French Tech puisqu’en plus d’avoir géré des dossiers médiatiques (The Kooples, Mazarine), le gérant avait financé quelques proptechs. Dont Hosman, parti au tapis il y a quelques jours, ZePlug, membre du FT120 qui vient de boucler un financement un peu chelou12, ou hemea.

Alors si t’es un petit malin et que tu connais tu le sujet, tu savais évidemment où je voulais en venir, et pour les autres, effectivement, la FCPI est le véhicule utilisé par les VC en France. Ce sont eux qui trustent la suite du classement : Eurazeo, IQ, Ardrian, Turenne, Swen, Vatel, Tikehau etc. Même si tous ne font pas que exclusivement du VC.

Parce qu’en réalité quand on parle d’un VC qui entre dans une levée de fonds, c’est toujours via… un fonds, justement. J’en avais d’ailleurs parlé lors de ma newsletter sur Masteos, en parlant de Yellow, un de fonds de Daphni.

Mais alors, pourquoi donc vous boursoufler le cortex avec cette histoire de FCPI et pourquoi les VC l’utilisent ils ?

Eh bien, parce que, si tu as suivi depuis le début, on parle de défisc’. Et les FCPI/FIP ouvrent droit à une réduction d’IR qui a évolué dans le temps. Si de nombreux fonds ont concerné la Corse, c’est parce que la réduction d’impôts s’élevait à 30 % du montant investi. Certes, avec un plafond, mais en gros tu pouvais retirer plusieurs milliers d’euros d’impôts en moins.

Pour comprendre l’intérêt du placement, je ne résiste à citer MeilleurTaux13, qui, je pense, résume parfaitement le sujet. Et son problème ;

“Connu surtout pour son avantage fiscal, le FIP Corse n’en reste pas moins un placement rémunérateur. […] Dans un scénario plus pessimiste, les potentielles moins-values seront compensées par l’avantage fiscal ce qui sécurise davantage le capital investi. Cette sécurité l’est d’autant plus si vous choisissez un produit de défiscalisation avec une réduction d’impôt élevée. […]

Si la performance du fonds hors avantage fiscal est de – 9 %, la performance finale sera de 21 %. La performance négative viendra gommer une partie de l’avantage fiscal offert par le fonds.”

En gros, pas grave si c’est des produits de merde, c’est les impôts qui vont payer.

D’autant que post-Covid, Emmanuel Macron avait amené la réduction d’impôt à 25%, de même que l’investissement en PME sous certains conditions. De quoi largement booster la collecte des véhicules qui, en plus, surfaient alors que la bonne image que le French Tech qui, elle, surfait sur l’argent gratuit.

On rase gratis

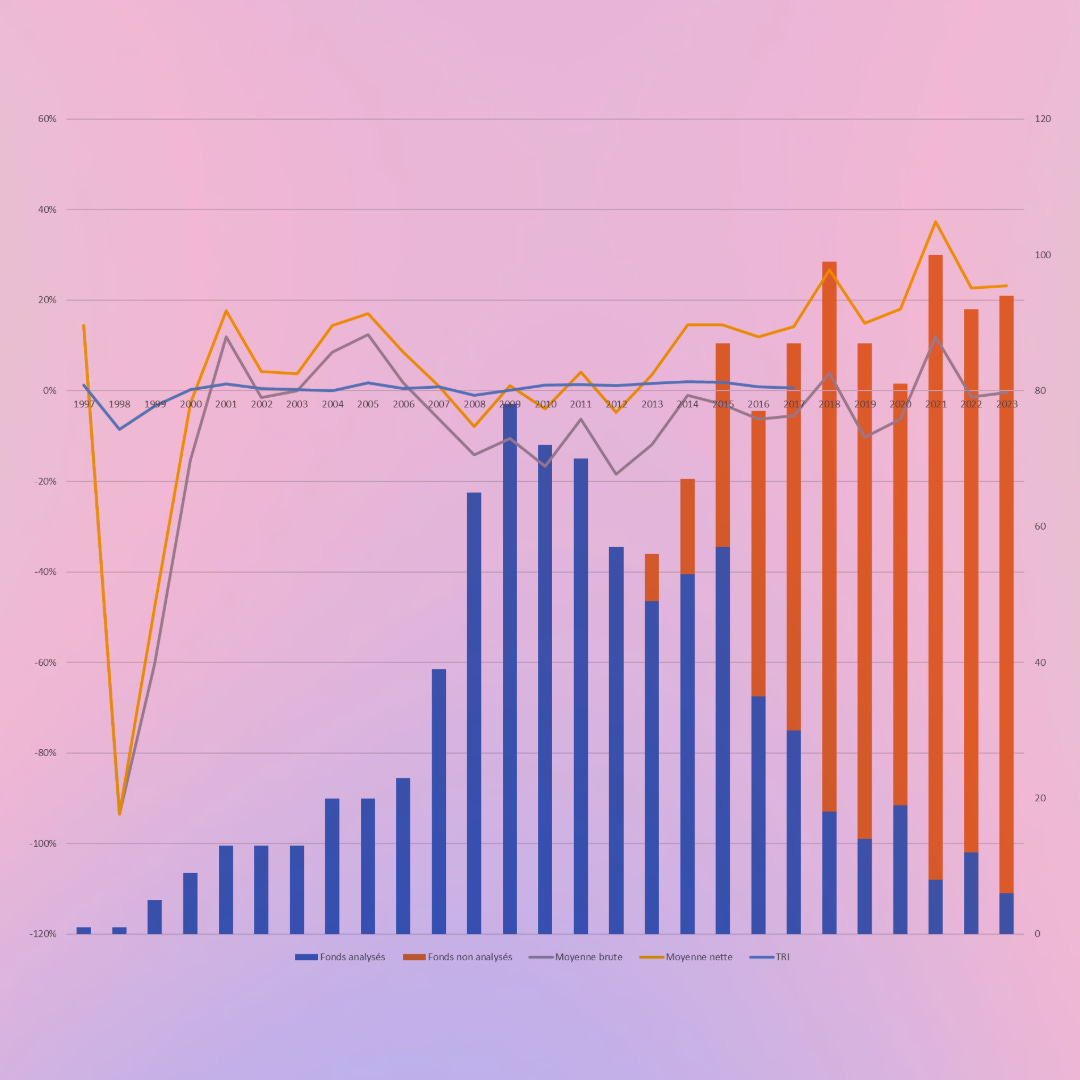

Sur plus de 2’000 fonds, j’ai pu en retracer plus de 80014, liquidés ou fermés à la collecte, et analyser leurs performances en séparant :

La performance du fonds ;

La performance du placement, incluant l’avantage fiscal ;

Le TRI annuel pour les fonds liquidés.

S’il n’est pas possible d’en faire une analyse de marché complète, cet échantillon de 40% permet de tirer quelques conclusions.

La bulle internet n’a pas tué le FCPI, qui s’est réorienté vers les territoires ;

L’utilisation massive du FCPI par les VC a dopé le nombre de créations ;

… et inversement, on ne compte que 40 FCPI créés en 2024

Mais c’est évidemment du côté des performances (du non coté, du coup) que c’est le plus intéressant : c’est d’la merde.

La performance moyenne du véhicule est de -7 %, et pour atteindre 5,5 % pour l’investisseur, il aura fallu que l’État aligne l’oseille. C’est comme ça que FIP Outre-Mer 1 d’Inter Invest affiche 15 % de performance pour l’investisseur, quand le fonds fait -23 % en 5 ans.

D’autant que l’horizon de placement est long… Et c’est ce qui a mène à un TRI moyen de 0,63% pour un risque astronomique.

Seuls 292 des FCPI analysés ont une performance brute positive, mais parmi elles :

209 dépassent 10%

146 dépassent 20%

66 dépassent 50%

23% dépassent 100%

Et quand on descend encore d’un cran, oh surprise, les fonds les plus performants… viennent des mêmes gérants.

Comparaison entre le nombre de fonds créés (en bleu) et la performance (en orange). En rouge, le 0% de performance

Un pognon de dingue

Ce dispositif est l’un des nombreux qui permet au privé de blanchir de l’argent public. Pas dans le sens où c’est illégal, mais cela permet de faire passer des fonds en partie publics pour des fonds totalement privés.

En 2016, la Cour des comptes avait publié un rapport cinglant sur le dispositif ISF-PME15 qui permettait une réduction de l’ISF lors d’investissement en PME. Son coût était alors de 620 M€, soit 11 % du produit de l’ISF. Est-ce que ça avait un intérêt ? Eh bien, tout est dans la première recommandation de la Cour des comptes qui “recommande que son efficacité soit mesurée régulièrement”. Ce qui n’a, visiblement, jamais été fait.

Concernant les FCPI, le rapport de 9 pages ironise sur leurs intérêts et notamment sur le fait qu’ils seraient plus profitables que les FIP :

“Ce constat reflète tout autant la sélection opérée par les sociétés de gestion, qui identifient les entreprises ayant un plus fort potentiel de développement, que les effets de l'investissement lui-même. L'impossibilité d'attribuer statistiquement cet écart de performance économique à la mesure fiscale invite à interpréter ces résultats avec prudence.”

Au passage, la Cour des comptes étrille les frais de gestion, qualifiés d’élevés : 4,5% en moyenne par an, dont 1,8% pour les distributeurs, sur son échantillon de 48 fonds.

J’ai procédé au même échantillon sur des FCPI de 2023 et 202416et les frais de gestion oscillant entre 2,8% et 4,4% avec une moyenne de 3,15%, auxquels s’ajoutent 5% (chiffre qui ne change que rarement) à la souscription. Sachant que l’horizon de placement est de 5-6 ans, on arrive à des frais réels autour de 4% par an.

Depuis, plus aucun rapport n’a analysé l’intérêt des FCPI, ni donné le moindre chiffre sur le coût pour l’État.

Même constat, même résultat

Depuis le début des débats sur le PLF, il a été question à de nombreuses reprises des aides aux entreprises startups. S’il n’est pas question de dire que l’écosystème startup n’a aucun intérêt, ou que l’État n’a pas à y coller un seul euro, il serait bon de se poser la question de l’argent public.

Il y a quelques semaines, j’ai parlé des centaines de millions d’argent public cramés dans Ynsect. On m’a souvent dit que je ne comprenais rien. Qu’on ne finançait pas les capex d’une industrie de la même façon qu’un SaaS. Et que finalement tout était normal.

Mais je n’ai jamais dit qu’il ne fallait pas financer Ynsect.

Je n’ai jamais dit que cette boîte était un non sens.

Je n’ai jamais dit qu’il ne fallait pas un euro d’argent public.

J’ai posé la question du montant d’argent public dépensé (des centaines de millions) et du peu de suivi et de résultats exigés en contrepartie.

Personne ne peut dire qu’un projet va réussir à 100%, sinon les capitaux afflueraient. Et le rôle de l’État est, dans un pays à tendance néo-libéral comme le nôtre, de venir en soutien des activités plus ou moins critiques.

Donc oui, financer des technologies de rupture comme l’IA, qui pourrait amener le pays à passer à côté d’une nouvelle révolution type internet, ou d’une alternative plus durable et à vision long-termiste de l’alimentation n’est pas un non-sens absolu.

Mais l’argent public reste un bien commun, donc l’efficacité doit être mesurée, et donc les chiffres devraient être publics. C’est d’ailleurs la loi, même si, comme je l’expliquais la semaine dernière, c’est un enfer à obtenir.

Depuis quelques semaines je vois Midy et ses disciples s’attacher aux avantages fiscaux. C’est d’ailleurs un peu amusant et ironique de voir un écosystème majoritaire à droite et libéral demander constamment l’intervention de l’Etat. J’entends bien que certaines entreprises dépendent de ça.

Mais ce fameux JEI que veut sauver le soldat Midy, qu’a t’il vraiment apporté ? Là encore, j’entends les exemples qui viennent raconter de belles histoires. Mais là encore, encore, un rapport de la Cour des comptes et de l’INSEE17 montre une toute autre histoire après 17 ans d’existence, parlant d’un bénéfice sur l’emploi dans seulement 16% des cas, et après 2 ans d’existence.

Loin de moi l’idée de dire que tout serait mauvais, on ne peut pas dire que l’argent public est bien employé uniquement parce que, bon, comme ça, de loin, ça a l’air cool.

L’innovation est essentielle pour l’avenir et notre quotidien. Mais le gros des entreprises françaises restent des PME qui, sans innover, font tourner la société. C’est elles qui subissent de moins fouet l’inflation, la hausse des couts de l’électricité, et qui peuvent être déstabilisées massivement par des hausses de charges ou de salaire.

Il ne s’agit pas de dire qu’il y aurait les bonnes ou les mauvaises entreprises. Les utiles et les autres. Mais l’effet de loupe considérable que provoquent les articles, les levées de fonds, les licornes et autres bullshiteries médiatiques qui permettent aux élus de se faire mousser, font oublier l’essentiel.

A ceux qui m’expliquent que j’ai rien compris quand je parle de la non rentabilité d’Ynsect (qui sont en réalité ceux qui se sont arrêté au titre, certes un peu provocateur) je répondrais qu’évidemment, on ne trouve pas la rentabilité d’un site industriel en quelques années. Mais quand je lis que la rentabilité n’est pas une priorité pour une startup, ou que je vois des dirigeants expliquant devant un tribunal de commerce qu’une startup n’est pas une entreprise comme une autre (spoiler : ça se passe toujours mal) je m’interroge sur la capacité d’une partie (médiatique) de la French Tech à se construire dans la durée.

Pourquoi un SaaS, dont les levées ne servent qu’à financer sa croissance, et donc filer du pognon à Google et Meta, devrait bénéficier d’autant d’argent public, directement ou indirectement ? Pourquoi les boulangeries, les installateurs informatiques ou les entreprises de nettoyage n’auraient pas le droit aux mêmes avantages.

Ou plus, clairement : est-ce qu’on n’est pas juste en train de coller l’étiquette startup à tout ce qui a trois plantes vertes, des pulls avec un joli logo et un baby foot, uniquement pour pécho des avantages fiscaux ?

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (250€ le call)

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

Fonds commun de placement dans l’innovation.

Fonds d'investissement alternatif.

Ca va je vais pas tout expliquer non plus, fais un effort.

Caisse des Dépôts et Consignation

Fonds stratégique d'investissement

Jeune entreprise innovante

Economie sociale et solidaire

Coups de rabot sur l’ESS : le rapport à contre-courant du député Paul Midy, Benjamin d’Alguerre, ASH, 28 octobre 2024

A partir de 2000, les données avant ne sont pas disponibles.

Fonds d'investissement de proximité

Source chiffres : bases GECO-ROSA, AMF

Recharge électrique : l'opération de financement atypique de Zeplug, Adrien Lelièvre, Les Echos, 31 octobre 2024

Ces 800 fonds concernent 32 gérants : 123 IM, A Plus Finance, Andera (ex Rothschild IP) APICAP, Ardian, Calao, EiFFEL (ex Alto), Entrepreneur Invest, Eurazeo, Extend AM, Femu, Generis, Inocap, Inter invest, IPSA (ex Innoven), Isatis, iXO, KYoSEIL (ex CPG), M Capital, Nestadio, NextStage, Odyssée, PhiTrust, Seventure, Sigma, Smalt (ex ACG), Starquest, Truffle, Turenne, UFG Siparex, Vatel

La dépense fiscale ISF-PME, Cour des comptes, 15 février 2016

En allant au dela de la liste des 800 pour aller chercher d’autres gérants

Dispositif « jeune entreprise innovante » : un effet faible et incertain sur l’emploi des entreprises bénéficiaires

"éclairant", une fois de plus !...

🏆🏆🏆