💥SCPI : une grande débâcle à plusieurs milliards

Un quart de véhicules en baisse, plus de la moitié de la capitalisation touchée

Bonjour à tous.

En juin dernier, l’ASPIM, le lobby des gérants de fonds immobiliers envoyait sa lettre d’information. Son président Jean-Marc Coly commence la lettre par ces mots :1

« Je suis ravi »

Une facture de plusieurs milliards laissée aux épargnants des SC, OPCI et SCPI, mais Jean-Marc Coly est ravi.

Plus lunaire qu’une mission Apollo. 🚀

Quelques mois avant dans un communiqué de presse2, il indiquait :

« Les gérants ont su faire preuve de transparence et de réactivité »

Une phrase qui fait écho aux mots relevés en septembre 2023 par mon confrère Gaétan Pierret de L’Agefi3, quand Coly saluait alors « le courage » des gérants qui diminuait leur prix de part, faisant mine d’oublier que c’était suite à une demande de l’AMF d’actualisation des expertises. Ce que bon nombre de gérants ont retardé autant que faire se peut durant des mois.

Plus bas dans la lettre, on apprend même que le rendement resterait stable. Sauf que le TRI est très largement négatif, notamment pour le bureau qui affiche -9,1%.

Mais alors, 18 mois après le début de la crise, où en est-on ?

EDIT 11/10/24 10H50 : plusieurs tableaux et graph’ utilisent Datawrapper. Il semblerait que l’affichage soit erroné dans les emails et assez mauvais sur mobile. L’affichage optimal est sur desktop, mais les graphs sont également cliquables.

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

🥹Osez Joséphine !

En tant qu’oiseau de mauvais augure, j’avais commencé à parler de chute à venir des SCPI mi-2023. Ce n’était pas un hasard. La hausse des taux depuis 1 an était en train de dévaloriser salement les valeurs d’expertises qui remontaient depuis 6 mois. Même si de nombreux gérants et distributeurs se voulaient rassurants. L’AMF s’apprêtait à convoquer les gérants, après avoir mis l’immobilier commercial sur sa cartographie des risques 2023. Le régulateur pointait, notamment, les probables problèmes de liquidité à venir.

Et comme je suis un génie, dans ce post, puis dans un autre quelques semaines après, j’ai prédit les véhicules qui allaient s’effondrer. Avant de commenter durant 18 mois ce qui devait arriver :

La rentrée 2023 chaotique de Primonial qui avait pourtant assuré que tout allait bien… ;

…puis ses annonces de suppressions de délai de jouissance alors qu’il n’y a plus de liquidité… ;

avant d’annoncer une énième baisse (qui m’a valu des pressions juridiques, au passage)… ;

…puis que déclarer qu’en fait, le pognon était au rendez-vous pour la boite.

Bon, je dois néanmoins avouer un truc : mon seul génie, c’est d’avoir lu les rapports annuels des SCPI. Ce que visiblement ne font pas tous les CGP à en croire cette question posée lors du webinaire d’un gérant avec ses distributeurs.

Mais alors, pourquoi tout ce bordel ?

Volutes

Les SCPI cumulent des problèmes intrinsèques à leur modèle et des problèmes macros, qu’on pourrait ranger dans 3 catégories.

Le changement de la demande

Post-Covid, tout le monde a cru à la fin du bureau. Nombre de gérants affirmaient pourtant que l’actif ne craignait rien, et que le hotdesk amènerait juste une baisse possible des surfaces. Puis qu’ils feraient du “serviciel”. Sauf que… rien n’a été fait.

Étant à l’époque moi-même salarié d’un de ces gérants, j’ai vu l’énorme dichotomie entre un discours parlant de transformation des modes de travail, d’aménagement des espaces… et une entreprise qui faisait tout son possible pour ramener les équipes les plus rapidement dans les locaux.

Difficile d’imaginer que ceux qui ne croyaient pas vraiment à ces discours aient anticipé ce changement de la demande. D’autant que la restructuration de ces bâtiments coute cher et prend du temps.

Reste qu’arrivé en 2023, très peu de choses ont été faites. Et alors que le Covid avait donné un gros coup à l’hôtellerie tout en portant la logistique et la santé, ces valeurs tendent à revenir à une certaine norme. Mais pas le bureau acheté trop cher.

La collecte gigantesque

La période 2018-2021 représente des années record de collecte pour les gérants. Cet argent, il fallait le dépenser pour maintenir le rendement. Parce que la quasi-totalité des grosses SCPI est à capital variable. Donc si l’argent qui rentre n’est pas investi, et donc ne crée pas de rendement, alors il y a un risque de faire baisser la distribution par part.

Nombre de sociétés de gestion se sont retrouvées en concurrence pour des actifs à plusieurs dizaines voire centaines de millions. Alors que les prix étaient déjà à la hausse, elles ont activement participé à cette inflation. Alors même qu’arrivait…

La hausse des taux

Sauf qu’avec 2022 arrive l’inflation. D’aucuns diront qu’elle est causée par la guerre en Ukraine, quand on sait on réalité que la problématique sous-jacente est l’injection massive de capitaux sur le marché et la création énorme de monnaie.

C’est extrêmement flagrant en immobilier d’ailleurs, où les prix et le volume du résidentiel sont totalement indexés sur les taux, j’en avais fait une newsletter.

De fait, il était impossible que les taux restent à 0%. Ne serait-ce que parce que pendant la crise Covid, les banques centrales auraient dû baisser leurs taux pour relancer l’économie, mais que ça n’était pas possible… puisqu’il était à 0% depuis 2016.

(J’en ai parlé ici et ici et un peu ici)

La seule question était : quand ?

Et l’arrivée de l’inflation aurait dû donner la réponse à tout le monde.

Quand Chrichri d’amour annonce une première levée de taux le jour de l’été 2022, il n’y a aucun monde où ça peut rester à ce niveau. Même s’il était certes difficile de prédire une hausse aussi soudaine.

Mais dès ce moment, il était évident que les prix de l’immobilier commercial allaient chuter, pour des raisons de primes de risques que connaissent bien tous les gérants.

Je refais pas le topo, tout le monde le sait, et pour celui qui passe ici par hasard, je l’ai expliqué ici. Mais pour résumer, quand le rendement du garanti augmente (ce qui arrive avec les taux), ceux qui prennent un risque vont augmenter d’autant le rendement qu’ils cherchent, pour maintenir leur prime de risque. Un rendement étant un basique ratio entre le revenu et le montant investi, et les loyers n’étant pas très flexibles, ce sont les prix qui s’ajustent.

Donc plus les taux augmentent, plus les valeurs des actifs baissent.

Le problème, ce qu’au deuxième semestre 2022, certains gérants ont continué à investir comme si les prix étaient les mêmes. En partie, mais pas seulement, parce que ce sont des deals relativement longs. C’est d’ailleurs aussi ce qui a tué Masteos.

Ma petite entreprise

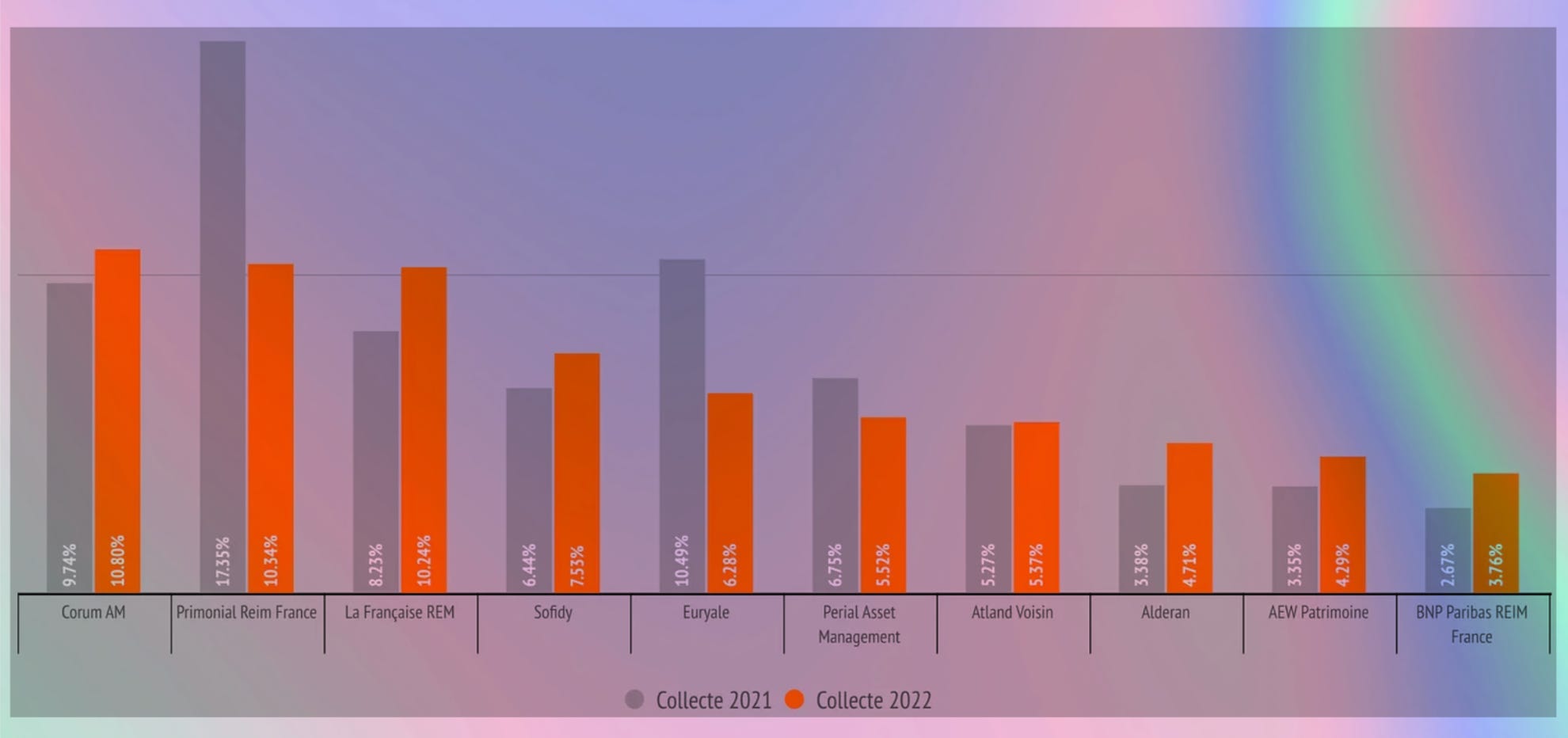

Depuis 18 mois, il est donc devenu difficile de parler du marché des SCPI tellement il en existe deux, très différents.

Si les SC et surtout les OPCI prennent cher, les SCPI oscillent entre 800 et 900M€ / trimestre. En 2023, la collecte brute est de 7,7mds€, ce qui est très proche de 2018-2020. Mais en 2022, c’était près de 12mds€. Sauf qu’à ces périodes, la collecte nette était très proche de la collecte brute. Avec 5,7mds€ de collecte nette en 2023, on peut donc facilement déduire que la décollecte est de 2mds€.

Alors qu’elle est concentrée sur moins de 6 moins.

Alors qu’elle que la plupart des retraits ne sont toujours pas compensés.

Alors que certains gérants… battent leurs records.

En ça, nous sommes clairement dans un marché à deux vitesses qui sanctionnent sévèrement deux types de gestion. Ces gérants captent 80% de la collecte nette, et à l’exception notable de Corum et Euryale, aucun n’était présent dans les plus gros collecteurs de 2019-2022.

Au total, entre les plus 4mds€ déjà sortis et les 2,6mds€ en attente, c’est probablement plus de 7mds€ que les associés auront sorti d’ici la fin de la crise, sans qu’il soit possible de clairement chiffrer leurs pertes.

Et ce n’est pas juste une question de prix de part, parce que côté distribution, la situation est elle aussi très fragmentée depuis le début de l’année :

Un tiers des SCPI distribue plus (+) ;

Un tiers distribue autant ;

Un tiers distribue moins.

Un indicateur qui, au passage, est complètement b(i)aisé.

🌝 La nuit je (rende)mens

Calculer un rendement n’est pas très compliqué : même un VC de Softbank pourrait le faire. C’est un ratio entre le montant investi et le montant distribué (ça fait deux fois que je le dis on pas finir par le savoir). Pour une SCPI, le montant distribué, c’est évidemment l’argent donné par part. Quant au moment de la part… eh bien c’est pas simple. D’ailleurs le calcul a plusieurs fois changé, en prenant le prix d’une part à un moment donné de l’année, puis une moyenne. Sauf qu’évidemment, ce n’est pertinent pour personne, sauf à avoir investi sur les premiers mois.4

Si j’investis en 2020 à 100€ la part, et que mon gérant distribue 5€ / an. Alors mon rendement est de 5%. Mais si la part passe à 105€ et que le gérant distribue 5€, le rendement affiché sera de 4,76%, alors que le mien reste, en réalité, de 5% puisque j’ai bien investi 100€.

Prenons Accimmo. En exemple hein, lâche-moi ce bulletin de souscription5. En 2021, au top de la collecte, j’investis 205€ pour 1 part, qui me rapporte 9,36€ (4,56%). En 2022 la distribution passe à 7,8€ (3,8%), puis 7,2€ en 2023 (3,5%). En septembre 2024, la part passe à 141€, donc pour une même distribution, le rendement affiché serait de… 5,1%.

La plupart des SCPI qui ont massacré leur prix de part vont donc se retrouver avec des rendements artificiellement gonflés, ce qui va, au passage, sans doute faire augmenter le rendement moyen qui stagnait autour de 4,4% depuis quelques années.

Y compris pour les SCPI qui vont diminuer la distribution. En 2021, Primopierre distribuait 9,93€ pour une part à 208€ (4,8%). La distribution a été ramenée 8,56€ l’année dernière, mais la prévision (confidentielle, mais bon je te file l’info) de Praemia6 est de distribuer autour de 6€ pour 2025 et 2026. Soit un rendement facial de… 4,8%. Alors qu’en réalité, ceux qui sont entrés avant 2022 vont percevoir 2,9%, en plus d’avoir perdu 40% de leur investissement.

De quoi relancer la collecte ? Évidemment que non, et chez Praemia comme ailleurs ça ne sera évidemment pas un argument. Un cadre de Praemia parle d’ « au moins trois à quatre ans » avant d’espérer un retour de collecte sur Primocaillou.

💤 Madame rêve

Sans surprise (ou avec surprise ?) les SCPI qui trustent la collecte sont récentes, agiles, et avec des rendements supérieurs à la moyenne. Au premier trimestre, 5 SCPI (Iroko Zen 74M, Corum Origin 86M, Arkea Transition Europe 66M€, Remake Live 56M€, Corum Eurion 55M€) pèsent 42% de la collecte totale.

Juste derrière arrivent ActivImmo, Pierval Santé ou encore Épargne Pierre. Autant de fonds dirigés par des gérants qui n’ont connu aucune baisse. Sur les 15 plus grosses collectes, seul Sofidy Europe Invest (15e, 14,7M€) est dirigé par un gérant qui a annoncé une baisse.

La SCPI est également le plus petit objectif de rendement pour 2024 (4,75-5%, ce qui reste au-dessus de la moyenne), quand ses concurrents oscillent entre 5,3% et 7,5%.

Une prime au gros rendement ? Pas forcément. Mais une prime à la jeunesse : la plupart de ces SCPI n’ont de quelques années, et Corum Origin fait office de vieillard du haut de ses 12 ans. Cela permet évidemment d’être plus agile, mais ça leur a aussi évité de collecter énormément entre 2018 et 2022, et surtout… d’investir n’importe comment.

Pourtant, j’ai encore en tête ces deux membres d’un comex de société de gestion se gausser des investissements de Corum affirmant que « les fonds vont se casser la gueuler au premier retournement de marché ». Ceux de Corum non, les leurs oui.

Aucun des deux n’est encore membre de ce comex.

😡 J'passe pour une caravane

À l’inverse, les SCPI qui tremblent le plus ne sont pas n’importe lesquelles.

Déjà, contextualisations le chiffre. Depuis 18 mois, 31 SCPI ont dévissé7. Je vois beaucoup d’acteurs relativiser en disant que c’est 31 sur 216. Mais c’est faux. C’est 31 sur 105, le reste étant des SCPI fiscales, dont on ne sait pas grand-chose et qui vont possiblement souffrir encore plus. Ça fait 29% des véhicules qui représentaient avant la crise plus de 60% de la capitalisation.

Les baisses n’ont rien n’anecdotiques : 16 SCPI ont diminué de plus de 10%, dont 9 qui ont connu 2 à 3 baisses, avec BNP qui gagne la palme pour un -31,2% pour Accimmo Gravier et ses trois baisses en moins d’un an. Bravo.8

D’ailleurs, la présence de BNP n’est pas non plus un hasard. Parce que sur ces 31 baisses, on ne compte que 12 gérants :

Advenis (1)

AEW (7), ex-BPCE/La Poste, maintenant Natixis (Caisse d’Épargne, Banque Populaire)

Amundi (3), Crédit Agricole

BNP (3)

Fiducial (2)

HSBC (1)

La Française (3), Crédit Mutuel Alliance Fédérale

Paref (1)

Perial (4)

Primonial/Praemia (3)

Sofidy (2)

Unofi (1)

Donc sur les 31 baisses, 17 viennent de gérants appartenant à des groupes bancaires.

Mais ils ont également une autre particularité : la majorité était de très gros collecteurs entre 2018 et 2022.

Tableau honteusement chouré à PierrePapierCiseau

Il ne manque que Avenis, Fiducial, HSBC, Paref et Unofi soit… ceux qui n’ont qu’une SCPI dans le classement des baisses (à l’exception de Fiducial qui en possède une).

Difficile de ne pas voir de lien… mais lequel ?

🚗 C'est comment qu'on freine

L’un des exemples les plus frappants et emblématiques, c’est bien sûr Primocaillou. Il est également intéressant parce que contrairement à ses copines, la SCPI n’a pas été massivement distribuée par un réseau bancaire. En 2022, la SCPI affiche 3,9mds€ de capitalisation, contre 3,6mds€ l’année passée. La collecte nette est de 249M€.

Et là, Primonial a dû se rappeler les paroles de ce grand poète boulonnais :

« Qu'est-ce j'vais faire de tout cet oseille ? »

Parce que comme on l’a vu avant, la collecte coute quand elle n’est pas investie. À l’inverse, grâce au délai de jouissance, entre 1 et 6 mois (généralement 3) pendant lequel l’investisseur ne perçoit rien, le gérant peut soit amortir le poids du cash… soit carrément se garder du rendement de côté si la collecte est investie plus tôt.

En 2022, Primonial va procéder à 3 acquisitions, pour un montant total de 403M€. Oui : 134M€ en moyenne. Un ancien salarié m’explique sans détour la raison, qu’en réalité tout le monde connait déjà.

« Plus la collecte est importante, plus cela met de temps à la déployer. En réalité, acheter un bien à 100M€ ou un bien à 10M€ prend le même temps. Par contre acheter 10 biens à 10M€ prend 10 fois plus de temps qu’un bien à 100M€. »

Effectivement. On repassera pour la notion de diversification. Surtout que Primogalet est alors à 30% de bureaux à Paris, 58% de bureaux en RP et 11% de bureaux en province. Dans son rapport annuel, le gérant se veut rassurant, alors même que les prix ont déjà commencé à chuter.

Nexxt Gambetta est acheté à travers une énième SCI opaque dont on ne sait rien, si ce n’est qu’en 2023, la SCPI a mis plus de 160M€ en compte courant d’associé. Entre 2022 et 2023, la valeur estimée de la participation est passée de 40,2M€ à … 165K€. 🥳

Sensorium, acheté 123M€, est estimé en 2023 à 29M€.

La conséquence pour les associés est assez violente.

Pour s’en convaincre, il suffit de regarder les performances de Primocaillasse depuis son lancement. Prenons l’exemple d’un associé qui investit 1000€ puis reste dans le temps, ce qui est cohérent avec l’horizon d’investissement de 10 ans, mais surtout la réalité de la détention des parts qui dépasse 20 ans.

On remarque qu’il faut en moyenne 2-3 ans pour que la distribution vienne compenser les 10,77% de frais de souscription. Mais surtout, on peut voir que la totalité des investisseurs depuis 2015… aura encore perdu de l’argent en 2025.9 Quant aux autres aux autres, leur TRI max est de 1,8%.

De quoi filer un coup de vieux à certains arguments des vendeurs.

« Certains placements comme la SCPI présentent des avantages, car indexés à l’inflation » (Moniwan)

« La SCPI est un des seuls placements indexés sur l’inflation » (France SCPI)

La situation n’est clairement pas amenée à s’améliorer puisque Praemia a annoncé à ses distributeurs cette semaine qu’une baisse des taux n’aurait qu’un impact limité, et surtout très graduel dans le temps.

On retrouve cette stratégie du gros achat (55M€ chez LastOfPierre) chez pas mal de concurrents : Accès Valeur Pierre (26M€), Edissimmo (19M€), Lafitte Pierre (14M), Eurovalys (32M), Europimmo (23M€), Grand Paris Patrimoine (32M€), Notapierre (20M€), Opus Real (32M€), Rivoli Avenir (19M€), PFO2 (15M€).

Chez Corum, on est entre 15 et 20M€ selon les SCPI, quand Iroko, Remake ou ActivImmo sont sous la barre des 10M€. Évidemment leur récence y est pour quelque chose : ces SCPI ont moins collecté, et n’avaient pas autant à déployer. Mais deux dirigeants de gérants m’ont clairement dit que c’était une stratégie assumée.

L’année dernière Pierre-Antoine Burgala assumait même cette stratégie pour Iroko qu’il qualifiait de « cage à poules » 🐔

« Nous souhaitons être “granulaire”. Nous prônons l’ultradiversification, la dilution du risque. Nous pensons que la flexibilité est un atout majeur. »

🏢Faites monter

Symbole de ces choix hasardeux, dépassés et fastueux : la tour Cœur Défense, que j’avais évoquée dans une newsletter sur les SCI à l’intérieur des SCPI, puis dans un post LinkedIn où j’évoquais une moins-value latente de 600M€.

Un pognon gigantesque avec lequel on aurait pu financer à perte Ÿnsect pendant plus de 10 ans ! 😚

On apprend au passage que les 8,55% de tour Cœur Défense, dont j’ai plusieurs fois parlé ici, achetés pour 80M€ par Primopierre valent aujourd’hui moins de 31M€. On peut au passage en déduire que la valorisation de Cœur Défense est passée de 935M€10 à tout juste 360M€.

Une sacrée opération, complètement opaque via une SCI dont personne ne sait rien, portée également par Amundi et Crédit Agricole Assurances. Le financement exact de l’opération n’a jamais été dévoilé, y compris aux associés des véhicules qui détiennent jusqu’à 20% du complexe. Mais cet été, CFNews Immo a révélé que près de 900M€ avaient été refinancés, dans une opération leadée par Natixis11 , confirmée par la banque publique du Land de Bavière 2 mois après.12

De quoi remettre en cause le discours rassurant de la direction de Praemia qui explique que son effet de levier est parfaitement bénéfique puisqu’il a été signé à des taux très bas. J’ai comme un doute que les 900M€ aient été refinancés à 1%.

Le problème, c’est que comme partout à La Défense, la tour est difficile à louer, d’autant qu’elle vieillit mal et que les travaux couteraient très cher. Et ce n’est pas le vague aménagement déjà prévu d’une terrasse qui va changer la donne…

Ça reste des bureaux. À La Défense.

🏁 Toujours sur la ligne blanche

Et c’est l’un des problèmes des SCPI, posé par la seconde tête médiatique d’Iroko à la même époque. Gautier Delabrousse-Mayoux résumait alors :

« Nous ne croyons pas aux SCPI thématiques. Elles sont trop sensibles aux cycles, et pas assez agiles. »

En 2022, 41% de la collecte record était allée sur des SCPI de bureaux, contre 29% pour les diversifiées. Le T4 amorçait déjà un changement de cap : 32% contre 34%.

L’année suivante, c’est la chute libre.

Le bureau représente à peine 20% de la collecte, contre 55% pour les diversifiées.

Pour les deux premiers trimestres 2024, le bureau passe à 21% puis 19%, contre 58% puis 63% pour les diversifiées.

Quant aux décollectes massives, elles touchent majoritairement le bureau.

Encore une fois les raisons sont multiples. Parce que ce sont les SCPI les plus touchées, qui baissent le plus, les épargnants vendent, et peu achètent. Mais également parce qu’elles sont peu agiles, et n’arrivent pas à faire leur mue.

Parce qu’en réalité, si depuis quelques années tout le monde parle de télétravail et de flex office, cela n’a pas créé la fin du bureau. L’immense majorité des entreprises et des salariés veulent des bureaux. Mais pas les mêmes qu’avant. D’ailleurs, j’en avais parlé ici, la vacance de bureaux explose à La Défense, et dans pas mal de zones où personne n’a envie d’aller. À l’inverse, les bureaux bien situés, aménagés et agréables trouvent preneur.

🔫 Fantasie militaire

C’est pourtant ça, le rôle d’un gestionnaire d’actifs : gérer des actifs. Il faut donc les valoriser, les entretenir, les arbitrer, etc. Pendant des années, les assets managers se sont contentés d’être des collectes managers, en dépensant le plus rapidement la collecte pour prendre des commissions et donner du rendement.

La faute aux épargnants, en partie, puisqu’ils ont cautionné et financé la stratégie de bureaux des SCPI. Aucun gérant n’a subitement changé de stratégie.

Mais peut-être aussi la faute des gérants et de ses distributeurs, dont la structure de frais provoque d’énormes conflits d’intérêts.

J’en veux pour preuve le bordel créé par des plateformes de cashback pour les SCPI (Moniwan, puis Louve) pour lesquelles les CGP peinent à expliquer leur réelle plus-value, mais font tout pour interdire ce qui va pourtant dans le sens des épargnants. Mais également les moyens considérables déployés pour faire croire que, finalement, les SCPI sans frais se rattrapent sur d’autres frais et que ça serait pas rentable (spoiler : un calcul de 5 minutes permet de démontrer que c’est faux). Le tout relayé par une presse professionnelle et grand public, parfois un peu complaisante.

Pour s’en convaincre, il suffit de regarder les bulletins annuels des SCPI qui s’effondrent en ce moment. Pendant des années, leurs gérants ont facturé des millions et des millions à la SCPI. Parce que les gérants ne gagnent pas de l’argent en gérant, mais en collectant.

💍 Bijou, bijou

Prenons Épargne Foncière en 2022, la 3e plus grosse collecte, et plus grosse capitalisation d’alors. La Française perçoit 10% des loyers, et 7,5% des souscriptions. Cela représente 15,8M€ pour la gestion et 55M€ pour la souscription. Les cessions n’ont représenté que 2M et les travaux 800K€. Ce qui paye donc La Française : c’est la collecte.

On retrouve forcément ce biais chez tous les gros collecteurs, de toutes les SCPI à capital variable.

Évidemment que les SCPI sans frais de souscription facturent plus de frais de gestion, de travaux, etc. Mais cela les oblige à faire un vrai travail d’asset manager, dont la survie ne dépend pas que de la collecte.

Quand bien même une partie des commissions de souscription sert à payer la distribution.

Mais quel est le rôle d’un gérant s’il n’a pas de gestion active de son parc, et qu’il n’a aucune vision pour l’avenir ?

Parce que le marché mondial n’a pas connu de crise immobilière. Contrairement à ce que la France a pu connaitre dans les années 90, il s’agit ici d’une reconstitution de la prime de risque, et donc d’une baisse des prix, suite à la hausse des taux.

C’est-à-dire que les fondamentaux ne sont pas affectés. D’ailleurs, le résidentiel a réagi de manière très différente. Les particuliers n’étant pas attachés au rendement, et la tension étant très forte, les prix ont mis du temps à baisser, et sur des proportions moindres. Au point, d’ailleurs, qu’il est probable que le marché reparte à la hausse dès la baisse des taux, et que ça finisse par poser problème tellement les prix ne suivent ni les salaires, ni l’inflation.

Évidemment, il s’agit d’un changement de cycle, et donc le bureau fait sa mue. Mais c’est précisément ça qu’on attend d’un gérant. Non qu’il prédise l’avenir, mais qu’il l’anticipe, et l’accompagne.

Et c’est également ça qu’on est en droit d’attendre des intermédiaires financiers qui conseillent les investisseurs.

Comment expliquer qu’au T1 2023, plus de 6 mois après la hausse des taux, on retrouve AEW, Primonial ou BNP dans le top des collectes ?

Qui a conseillé à des épargnants de coller près de 60M€ dans Primograindesable après voir lu ses derniers bulletins trimestriels pourtant désastreux ?

Soit les intermédiaires qui ont conseillé ces investissements n’ont pas compris ce qu’ils recommandaient, et c’est grave. Soit ils ont compris, et c’est grave.

⬜️ Nights in White Satin

Reste que dès que les premières vagues de baisse ont été annoncées, de plus en plus d’associés ont voulu quitter le navire. D’un côté les particuliers qui préfèrent arbitrer avant qu’il ne soit trop tard, par peur de tout perdre. De l’autre des institutionnels, notamment les assureurs qui doivent assurer la liquidité… des particuliers sus-cités.

Cette liquidité n’est pas magique, et il existe 3 grands mécanismes :

La collecte : ceux qui sortent vendent les parts à ceux qui rentrent. Mais elle est anecdotique dans les véhicules en crise.

Le marché de gré à gré : il “suffit” de trouver à qui vendre. D’autant plus compliqué que les sociétés de gestion n’ont pas le droit d’animer un marché secondaire pour les SCPI à capital variable.

Le fonds de remboursement : composé de liquidité du véhicule ou d’actifs vendus pour l’assurer. Cela se fait, évidemment, en échange de fortes décotes.

Praemia a déjà mis en place la 3e solution chez Primocalculrénal lors d’une AG et a assuré à ses distributeurs que ça serait mis en place partout. D’autres gérants l’ont déjà fait, ou sont en train. Reste à voir les décotes proposées sur des parts qui ont déjà subi -10, -25 voire 40% pour Primoparpaing.

En fait, il y a quand même une quatrième solution, et de loin la plus usitée : attendre. Chez Primopierretombale le délai est estimé à « plusieurs années » selon les propos d’un cadre aux CGP. Un gérant de La Française parle lui de « 12 à 18 mois » pour ceux qui ont fait des demandes courant 2023.

Quant à ceux qui s’y prennent en 2024, ça sera quand les immeubles auront des dents. 🐓🦷

💃 Le Tango funèbre

Forcément, cela ramène à l’éternelle question du conflit d’intérêts. Qui a quoi à gagner ?

Praemia annonce à sa distribution qu’il va se lancer dans un grand plan de restructuration des actifs de Primopierrequiroulenamassepasdeloyer, sur au moins de 20% de la surface. Évidemment, ils vont se gaver de commission sur les travaux… et c’est tant mieux !

Parce que pour la première fois, les gérants qui sont au bord du gouffre ne peuvent plus compter ce qui les abreuve depuis des années : les commissions de souscriptions. Tout ceux qui se retrouvent avec des parcs à la ramasse, et des portefeuilles qui débordent d’actifs dont personne ne veut, se doivent de valoriser, améliorer, restructurer et arbitrer. Tant mieux. C’est pour ça que payent les épargnants. C’est ça le métier d’un asset manager.

C’est d’ailleurs tout le sujet des SCPI sans frais que beaucoup critiquent avec les argumentaires écrits par les gérants historiques. Pourtant, prendre des frais sur les travaux, la plus-value, etc., aligne beaucoup plus les intérêts gérants-épargnants que la commission de souscription, qui va peser sur la performance du placement pendant toute la vie de l’investissement.

Et forcément quand on parle commission, on ne peut éluder le rôle des intermédiaires, et notamment des CGP/CIF. À force d’écrire sur le sujet, j’ai reçu plusieurs témoignages de gens qui ont investi en 2022 (via CGP) dans des SCPI, notamment 4 souscripteurs fin 2022 dans 3 SCPI qui ont chuté quelques mois après.

Comment expliquer qu’un professionnel sérieux ait pu conseiller d’aussi mauvais placements ?

Parce que ces mastodontes avaient déjà investi massivement dans des actifs trop chers, commençaient à subir la vacance, avaient une offre décorrélée, des attentes du marché, et les taux montaient déjà.

Mais bon, que peut-on espérer d’une profession dont le syndicat majoritaire (Anacofi) a été jusqu’au Conseil constitutionnel pour réclamer que les commissions sur les ventes de Pinel puissent dépasser… 10%.1314 Et dans laquelle moins de 5% sont payés sur honoraires.

Même remarque avec les médias qui parlent de placements financiers et distribuent façon Jacques Martin des prix à tout va (contre 3 à 6’000€ l’année pour l’arborer).

Récompense Primogalet en 2021. Même Voldemort avait plus de nez.

Toute la fin 2022 a été marquée par un étonnant rassurisme des médias à l’image des Echos qui trouvent que les SCPI « résistent », alors même qu’aucune perf’ n’est sortie, citant un expert qui explique que « le momentum pour investir dans les SCPI est plutôt bon ». 15 L’article est repris quasiment mot pour mot par Le Figaro quelques jours après.16 Tandis que L’Agefi relaie les superbes chiffres de la collecte17 donnés par un distributeur, sans le moindre recul, avant de s’en prendre violemment aux SCPI sans frais de souscription avec les (faux) arguments habituels.18

En novembre 2022, alors que les taux sont en train s’exploser, Investissements Conseils se demande s’il faut «vencore investir dans les bureaux ? ».19 Après avoir été plutôt rassurant tout en présentant les évolutions en cours, l’article conclut par une sélection de huit SCPI.

Épargne Pierre

Épargne Foncière

Elysée Pierre

PFO2

Efimmo

Accès Valeur Pierre

Allianz Pierre

Placement Pierre

Six de ces placements vont s’effondrer dans les mois qui suivront. Belle perf’.

Même combat un mois avant pour Le Figaro qui établit un classement, dont 50% de la note est due aux « perspectives »20. Si la première place avec 16/20 est attribuée à Épargne Pierre, le reste du classement c’est Madame Soleil x Nostradamus

2e - LF Tout Petit Paris Patrimoine

4e - Primomort

5e- PF Grand Tourcoing

7e - Accès Valeur Parpaing

8e - Rivoli No Futur Patrimoine

12e - Accimmo Moellon

13e - Eurovalysteria

14e - PFO 2000

15e- Edissimmal

16e - Opus Unreal

17e - Primopavé

Si le début de l’année 2023 amènera plus de prudence et moins de focus sur des fonds en particulier, il faudra attendre le cœur de l’été et les premières baisses de prix de part pour voir des médias s’emparer véritablement du sujet des actifs.

😍Vertige de l'amour

Aucun gérant et aucun intermédiaire financier n’a subi la moindre perte en 2 ans. Pour les épargnants, ça se compte en milliards, et ça n’inclut toujours pas ceux qui sont en attente pendant que leur capital continue de diminuer tous les 6 mois.

Certaines têtes sont tombées. Et 2024 pourrait voir se pointer la première SCPI en faillite. Au moins deux véhicules majeurs doivent faire face à des crédits in fine pour lesquels ils n’ont pas assez de liquidité, et dont le montant dépasse le prix de l’actif. Cela dit, les banques se montrent conciliantes sur les refinancements. Un expert m’explique pourquoi.

« Aucune banque n’a envie d’avoir un défaut à plusieurs dizaines de millions dans ses comptes. Mais surtout, aucune banque n’a envie de saisir un bien pourri et invendable dont personne ne veut. »

Là encore, ce sont les épargnants qui vont perdre.

Reste que certains gérants font le taf, et je tiens à le souligner puisque j’écris surtout sur les trucs négatifs.

Kyaneos Pierre, et sa ribambelle de Denormandie, qui se portent bien, et permettent d’investir sur du résidentiel avec un vrai impact sociétal ;

Corum, dont beaucoup d’anciens gérants prédisaient la chute au premier retournement de marché. La comm’ est agressive, mais les résultats sont là ;

Iroko Zen et son incroyable dynamique, qui réussit à imposer le modèle de la SCPI sans commission de souscription (et non sans frais comme disent certains) ;

Remake Live, Novaxia Neo qui ont suivi la marche de l’abandon des frais de souscription ;

Transition Europe, parfaitement lancée par Arkea, même s’ils grugent pour afficher plus de 8% de rendement ;

Log In de Theoreim, qui en plus d’avoir un nom cool continue d’afficher (et dépasser) 5% de rendement ;

Mais également Cristal Rente, Affinités Pierre et Epsilon 360 qui ont augmenté leur prix de part, comme un pied de nez au marché.

D’autant que certaines de ces SCPI, et d’autres qui , même elles si n’ont pas forcément une aura incroyable, sont encore largement sous-cotés et méritent d’être analysés : Opportunité Immo (-10%), Epsilon 360 (-8%), Cristal Life (-8%), Iroko Zen (-4%), Atream Hotels (-4%), Épargne Pierre (-5%), etc.

Évidemment, tous ont des stratégies différentes, avec des résultats différents, et comme dirait l’autre, les performances passées ne sont pas un indicateur fiable des performances futures. Et qu’en plus, mon paragraphe n’est pas un conseil en investissement (par contre ceux d’avant sont clairement des conseils en non-investissement).

Mais en regardant les chiffres, il apparait très clairement que le marché des SCPI est mort. De la même façon que parler du marché immobilier en France n’a pas beaucoup de sens.

Nous sommes dans un système à deux vitesses. Pas uniquement sur le rendement, pas uniquement sur les frais, mais sur des gérants plus agiles, qui comprennent les changements et qui veulent faire différemment.

Pas seulement parce que les chiffres vont dans le bon sens. Placer à plus de 5% sans risque, ça n’existe pas. Et peut-être que certains feront perdre de l’argent. C’est le lot d’un placement. Mais la philosophie même est différente.

Ce n’est pas un hasard si ces acteurs ne sont pas détenus par des groupes bancaires. Et ce n’est sans doute pas un hasard si la seule banque qui traîne dans le coin c’est Arkea, qui avait su (il y a fort fort longtemps) tirer parti de l’innovation des fintechs.

Il y a quelques jours, le Festival de Cannes du pognon a eu lieu à Patrimonia. Le thème était « Prendre sa place dans un métier pour l'avenir, se différencier pour réussir ».

Et si se différencier, c’était se tourner résolument vers les épargnants, et pas seulement vers les commissions ?

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (250€ le call)

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

La lettre d'information des fonds immobiliers non cotés - N°20, 11 juin 2024, ASPIM

Les gérants de SCPI passent leurs difficultés au tamis, Gaétan Pierret, L’Agefi, 20 septembre 2023

Note de moi : le titre original de l’article était « L’ASPIM félicite ses adhérents pour leur transparence », mais il a visiblement été changé après coup.

Le calcul officiel (appelé DVM puis TDVM) n’est pas exactement celui que je décris, et a justement évolué pour inclure l’évolution du prix de part en cours d’année. Mais je simplifie pour faire court.

Ceci est un conseil en non-investissement.

Ex-Primonial REIM

Note de moi : cette newsletter a été écrite entre aout et octobre 2024, il est possible que certains chiffres aient évolué entre temps.

Note de moi : dépassé depuis par Primocaillou avec -40%. J’aurais pu corriger, mais flemme.

Sur la base d’une distribution de 1,8€ / trimestre sur 2024, conformément à ce qui a été fait sur T1 et T2, et de 6€ / an, selon les prévisions de Praemia.

Cœur Défense a en réalité été acheté pour 1,8mds€, mais le montant des parts de la SCI Hold à l’achat est entre 930 et 950M€ selon les comptes des différentes SCPI impliquées.

Refinancement majeur pour Cœur Défense, Sophie Martins Da Costa, CFNews Immo, 24 juillet 2024

Comment les SCPI résistent au choc de la hausse des taux, Krystèle Tachdjian, Les Echos, 2 décembre 2022

Les SCPI face à la hausse des taux, Anne Bodescot, Le Figaro, 6 décembre 2022

La collecte des SCPI en hausse de 51 % en un an, Valérie Riochet, L’Agefi Hebdo, 8 décembre 2022

SCPI sans frais... de souscription : une proposition alternative, pas une révolution !, L’Agefi Actif, 7 novembre 2022

Faut-il encore investir dans les bureaux ?, Eugénie Deloire, Investissement Conseils, 1er novembre, 2022

Le classement des meilleures SCPI labellisées ISR, Le Figaro Particulier, 21 septembre 2022

Wahou très intéressante la newsletter avec énormément de valeur!